Stopy procentowe, inflacja i ich wpływ na rynki akcji

Banki centralne, obniżając stopy procentowe, mogą powstrzymać giełdy przed krachem i znacznie złagodzić kryzys w realnej gospodarce. Ceną jest jednak uzależnienie firm i konsumentów od taniego kredytu, a także ryzyko wysokiej inflacji. A jeśli stopy procentowe pozostają niskie przez zbyt długi czas, to ich ponowne podniesienie staje się praktycznie niemożliwe.

Definicja stóp procentowych

Stopa procentowa to w najszerszym rozumieniu cena, jaką należy zapłacić od udostępnionego nam kapitału. Najczęściej wyraża się ją w procentach w skali rocznej.

Do najważniejszych w ekonomii stóp procentowych należą: oficjalne stopy banku centralnego (np. stopy procentowe NBP) oraz stopy rynkowe (np. WIBOR3M). Te pierwsze informują po jakim koszcie banki komercyjne mogą prowadzić różnego rodzaju operacje z bankiem centralnym. Z kolei poziom tych drugich ustalany jest na tzw. rynku międzybankowym. Stopy rynkowe mają bezpośrednie przełożenie m.in. na koszt kredytów oraz pożyczek zaciąganych przez przedsiębiorstwa oraz osoby fizyczne.

W polskich realiach oficjalne stopy procentowe NBP ustalane są z comiesięczną częstotliwością w ramach posiedzeń Rady Polityki Pieniężnej. W sumie RPP decyduje o poziomie pięciu rodzajów stóp: referencyjnej, lombardowej, depozytowej, redyskontowej oraz dyskontowej.

Stopy procentowe a inflacja

Inflacja to jeden z najistotniejszych parametrów branych pod uwagę przy ustalaniu poziomu oficjalnych stóp procentowych. Jeśli inflacja jest wysoka i przez dłuższy czas przekracza tzw. cel inflacyjny (poziom inflacji uważany za optymalny), bank centralny może zdecydować się na podniesienie stóp. Działanie skutkować będzie wzrostem oprocentowania m.in. lokat i obligacji i jednocześnie wzrostem kosztów kredytowania. To z kolei powinno przełożyć się na to, że więcej osób zamiast wydawać pieniądze, zechce je zaoszczędzić. Tym samym masa pieniądza znajdująca się w gospodarczym obiegu powinna ulec zmniejszeniu, prowadząc do zmniejszenia spadku tempa inflacji.

Odwrotna sytuacja ma miejsce w przypadku zbyt niskiej inflacji. Jeśli zbyt długo utrzymuje się ona poniżej celu, bank centralny może obniżyć stopy procentowe. Dzięki temu oprocentowanie kredytów stanie się niższe, co powinno stanowić zachętę do ich zaciągania. Jednocześnie mniej opłacalne będzie trzymanie pieniędzy m.in. na bankowej lokacie (będą miały niższe oprocentowanie), co może stanowić bodziec do wycofywania pieniędzy z banku. W ten sposób więcej pieniędzy może potencjalnie trafić na rynek, zwiększając tym samym zagregowany popyt i w efekcie zwiększając inflację.

„Wzór na cenę akcji”

W latach 60. ubiegłego wieku czterech niezależnie pracujących ekonomistów (Sharpe, Treynor, Lintner oraz Mossin) opracowało równanie, które śmiało możemy nazwać „wzorem na cenę akcji”. Wzór mówi, że stopa zwrotu z danej inwestycji (a co za tym idzie jej cena) stanowi wypadkową dwóch elementów. Pierwszy to rentowność tzw. instrumentu wolnego od ryzyka. Za taki instrument najczęściej przyjmowane są długoterminowe obligacje skarbowe (więcej informacji na ten temat można znaleźć w rozdziale 1 mojej „Książki o inwestowaniu”). Drugi element to premia za ryzyko, która w założeniu stanowić ma rekompensatę za to, że angażujemy nasze pieniądze nie w bezpieczne obligacje, ale w obarczone ryzykiem straty akcje.

oczekiwana stopa zwrotu z inwestycji = stopa zwrotu wolna od ryzyka + premia za ryzyko

Od czego zależy premia za ryzyko?

Co oczywiste – ta dodatkowa gratyfikacja będzie przy tym dość mocno różniła się w zależności od tego, w jakim kraju inwestujemy, i w jakie przedsiębiorstwa lokujemy pieniądze. Chyba każdy intuicyjnie czuje, że mniejsze ryzyko problemów wiąże się z kupnem akcji np. niemieckiego Siemensa czy nawet polskiego Orlenu niż nabyciem udziałów w niewielkim start-upie z Bangladeszu. Owszem, ten drugi będzie miał dużo większy potencjał wzrostu, ale jednocześnie obarczony będzie znacznie wyższym prawdopodobieństwem bankructwa.

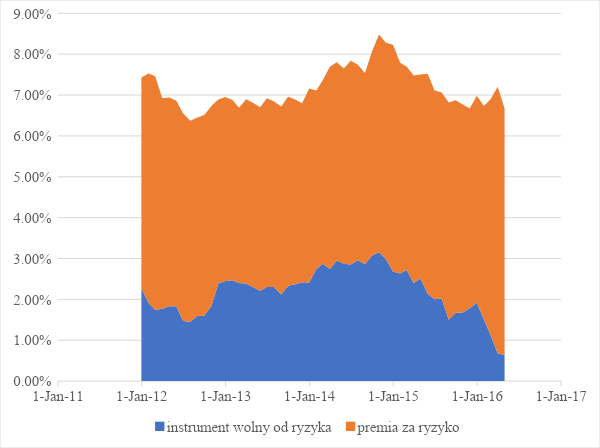

Trzeba też zastrzec, że ani premia za ryzyko, ani oprocentowanie instrumentu wolnego od ryzyka nie są wartościami stałymi. Wręcz przeciwnie – oba parametry mogą się mocno wahać w czasie. Potwierdza to chociażby poniższy wykres, na którym pokazałem oprocentowanie 10-letnich obligacji skarbowych Polski. Widzimy na nim, że w ciągu niespełna dwóch lat rentowność popularnych „skarbówek” spadła z ponad 3,5% do niewiele ponad 1,0%.

Podobne wahnięcia obserwujemy także w przypadku premii za ryzyko. Zanim jednak przejdziemy do konkretnych wartości – ważna uwaga metodologiczna. O ile w przypadku obligacji skarbowych ustalenie ich rentowności jest względnie proste (możemy po prostu podejrzeć, ile wynosi ich aktualne oprocentowanie lub spojrzeć na szacunki stóp procentowych oraz poziomu inflacji w przyszłości i na tej podstawie przyjąć konkretną wartość), tak w przypadku premii za ryzyko sprawa nie jest już taka prosta. Istnieje bowiem kilka niezależnych metodologii jej wyznaczania.

Zgodnie z tym, co proponuje Damodaran (autor niezwykle inspirującej książki „Wycena firm”, w której zwraca uwagę na historię stojącą za konkretnymi liczbami w sprawozdaniach spółek), premia za ryzyko stanowi wypadkową ratingu kredytowego danego państwa lub ryzyka jego niewypłacalności ustalonego na podstawie notowań tzw. CDS-ów (są to instrumenty zabezpieczające właśnie na wypadek bankructwa). Ale równie dobrze nasze obliczenia możemy opierać np. na szacowanym poziomie rentowności przedsiębiorstw, trendach w wielkości wypłacanych dywidend czy też na podstawie historycznych zachowań poszczególnych rynków akcji.

Co ciekawe, w przypadku większości przyjętych metodologii otrzymane wyniki będą do siebie zbliżone. I tak – w przypadku Stanów Zjednoczonych premię za ryzyko zwykło przyjmować się na poziomie ok. 5,5–6%, w przypadku Polski jest to mniej więcej 6,5–7%, natomiast w przypadku takich krajów, jak Rosja czy Turcja będzie to nawet kilkanaście procent. Pozostaje jeszcze dodać, że wartości te dotyczą wyłącznie ryzyka systematycznego, czyli związanego z inwestowaniem w tzw. portfel rynkowy, np. w indeks giełdowy WIG20.

O tym, czy indeks WIG20 można postrzegać jako portfel rynkowy, dość dogłębnie rozpisuję się w „Książce o inwestowaniu”

Natomiast jeśli nie interesuje nas dywersyfikacja i skupiamy się tylko na jednej spółce lub kilku, wówczas całe równanie będzie trzeba jeszcze skorygować o tzw. ryzyko specyficzne (o tym również wspominałem w książce), które wyraża się parametrem Beta. Jednak w tym artykule ten element pominiemy.

Inwestorzy dyskontują przyszłość

Wykorzystując opisany wzór, możemy z pewnym przybliżeniem ustalić, że stopa zwrotu z inwestycji na polskim rynku giełdowym powinna wynosić ok. 9%. Z praktycznego punktu widzenia oznacza to, że za akcje notowane na warszawskim parkiecie powinniśmy zapłacić tyle, aby w przyszłości przynosiły nam co roku 9% zysku. Celowo wyróżniłem słowo „przyszłości”, gdyż ma ono tutaj kluczowe znacznie.

Ustalając cenę, powinniśmy opierać się na szacunkach tego, co zdarzy się w kolejnych dniach, a nie na tym, co było. Jeśli więc mamy do czynienia z przedsiębiorstwem, które zarabiało do tej pory np. 45 zł za akcje, ale spodziewamy się, że jego zysk w kolejnym roku zwiększy się do 90 zł, to cena akcji powinna uwzględniać te szacunki. Przy takim założeniu godziwa wartość walorów takiej spółki to 1000 zł (szacowany zysk dzielimy przez oczekiwaną stopę zwrotu, czyli 90 zł / 9%). Przy okazji zaznaczę, że prezentowane podejście stanowi olbrzymie uproszczenie, które pomija wiele ważnych aspektów wyceny. Zrobiłem to jednak celowo, aby uwypuklić, o co dokładnie chodzi w pojęciu oczekiwanej stopy zwrotu.

Awersja do ryzyka powoduje spadki

Wróćmy jednak do premii za ryzyko. Jak nadmieniłem wcześniej – jej wartość może dynamicznie zmieniać się w czasie. Co do zasady, najniższe wartości owa premia przyjmować będzie podczas stabilnej koniunktury, natomiast najwyższe w okresach spowolnienia i recesji. Powód? Kiedy gospodarka znajduje się w stanie równowagi, wszelkiego rodzaju prognozy będą obarczone znacznie mniejszym ryzykiem błędu niż w czasach rynkowej zawieruchy.

Posłużę się przykładem. Zamierzamy kupić akcje spółki X. Jej zarząd prognozuje, że w ciągu roku osiągnie 100 mln zł zysku. Jednak w pierwszym przypadku (obrazuje on spokojne czasy) prawdopodobieństwo spełnienia lub przekroczenia tej prognozy wynosi 80%, natomiast w drugim scenariuszu (okres recesji) szansa, że ta sztuka się uda, wynosi już tylko 50%. Siłą rzeczy w tej pierwszej sytuacji akcje będą warte więcej. Wprawdzie w obu mowa jest o 100 mln zł zysku, jednak prawdopodobieństwo zarobienia tych pieniędzy jest diametralnie różne. Stąd w czasach dekoniunktury mówi się o tzw. wzroście awersji do ryzyka.

Aktualnie szacuje się, że z powodu niepewności panującej w gospodarce globalna premia za ryzyko związane z inwestowaniem w akcje jest o ok. 1–1,5 pkt proc. wyższa niż jeszcze pod koniec 2019 roku. Innymi słowy, osoby inwestujące w Polsce nie domagają się już stóp zwrotu na poziomie 6,5%, ale mniej więcej 7,5%, a nawet 8%. Tylko ten fakt przekłada się na kilkunastoprocentowe dyskonto względem poziomów sprzed epidemii. A kiedy do tego dodamy fakt, że duża część spółek obniżyła swoje prognozy zysków o połowę lub nawet więcej, można się spodziewać prawdziwego krachu.

Teoria jedno, praktyka drugie

Na podstawie tych dwóch założeń, czyli rosnącej premii za ryzyko oraz spadających zysków spółek, możemy oszacować, że obecnie giełdowe indeksy w najlepszym przypadku powinny znajdować się na poziomach ledwie 40% tych sprzed kryzysu. Tymczasem w chwili pisania tych słów indeksowi Dow Jones do powrotu do poziomów ze stycznia 2020 roku brakuje niespełna 20%, Dax-owi do odrobienia pozostaje 25%, a WIG-owi niespełna 30%. Skąd ta różnica? Powodów jest wiele, jednak największy wpływ na powstałą dysproporcję miały działania podjęte przez banki centralne poszczególnych państw. Dla przykładu amerykański FED w ciągu zaledwie miesiąca zredukował stopę procentową do zera. Na podobny ruch zdecydował się także NBP, który obniżył stopę procentową do najniższego poziomu w historii – 0,5%. Takie masowe obniżki sprawiły, że oprocentowanie instrumentów wolnych od ryzyka w zasadzie we wszystkich gospodarkach OECD ostro spadło. Dziś kupując amerykańskie „10-latki”, zarobimy zaledwie 0,7%, podczas gdy jeszcze przed rokiem dawały one zarobić sporo ponad 2%.

W ostatnich miesiącach na rynki finansowe zadziałały więc dwie, wzajemnie znoszące się siły. Pierwsza, to rosnąca premia za ryzyko. Druga, to malejąca rentowność obligacji, w dużej mierze wynikająca z niskich stóp procentowych. W efekcie oczekiwana stopa zwrotu z inwestycji w akcje pozostała na praktycznie niezmienionym poziomie (wykres powyżej). Kiedy do tego wszystkiego doda się jeszcze gwałtowny wzrost podaży pieniądza ze strony banków centralnych, znajdziemy przynajmniej częściową odpowiedź, dlaczego spadki giełdowych indeksów zatrzymały się na ok. 30%, a nie były znacznie większe.

Skutki uboczne obniżek stóp procentowych

Stymulacyjna polityka banków centralnych wspiera wprawdzie rynki finansowe oraz realną gospodarkę, ale niesie ze sobą także mnóstwo skutków ubocznych. Pierwszy to uzależnienie przedsiębiorstw i konsumentów od taniego pieniądza. Jeśli dziś statystyczny Kowalski zaciągnie kredyt hipoteczny, będzie płacił zaledwie 2,5% odsetek. Ale jeśli w przyszłości stopy procentowe pójdą choćby minimalnie w górę, z uwagi na tzw. duration, wysokość płaconych przez niego rat gwałtownie wzrośnie.

Wystarczy podwyżka stóp procentowych o zaledwie 1,5 pkt proc., aby przy 30-letnim kredycie zwiększyć jego koszt o prawie 30%. Przy napiętej sytuacji budżetowej wielu Polaków (a także wielu polskich firm) taka podwyżka mogłaby doprowadzić do finansowej katastrofy. Dlatego powszechnie mówi się, że obniżanie stóp procentowych jest drogą w jedną stronę. Obniżyć jest łatwo, podnieść już nie.

Dobitnie przekonał się o tym szef amerykańskiego FED-u – Jerome Powell. Realizowana przez niego strategia podnoszenia stóp procentowych pod koniec 2018 roku musiała zostać zmieniona. Wystarczyło bowiem kilka symbolicznych podwyżek (na przestrzeni 2018 roku efektywna stopa procentowa FED-u wzrosła o 1 pkt bazowy), aby gospodarka USA stanęła na krawędzi recesji. Przy efektywnej stopie procentowej na poziomie zaledwie 2,4% (tyle wynosiła w grudniu 2018) gospodarka zaczęła zdradzać oznaki destabilizacji, a ryzyko recesji gwałtownie wzrosło. Dla porównania – jeszcze w latach 90. amerykański rynek doskonale funkcjonował przy stopach procentowych na poziomie 5–6%.

Drugi skutek uboczny to ryzyko wysokiej inflacji. Przy niskich stopach procentowych brak jest jakichkolwiek zachęt do oszczędzania. Z tego powodu wielu konsumentów zamiast zbierać na czarną godzinę, woli wydać swoje oszczędności na bieżące potrzeby, wspierając się tanim kredytem. Zwiększony popyt z ich strony prowadzi jednak do wzrostu cen, co tylko jeszcze mocniej nakręca spiralę inflacji. Pozostali konsumenci, słysząc o coraz szybciej rosnących cenach, będą jeszcze chętniej wydawać swoje zaskórniaki, gdyż ich odkładanie całkowicie mija się z celem (inflacja oznacza spadek wartości oszczędności).

Obecna sytuacja władz monetarnych jest więc nie do pozazdroszczenia. Obniżając stopy procentowe i „drukując” pieniądze, prawdopodobnie uratowali świat przed kolapsem. Skutkiem ubocznym ich działań będzie jednak wysoka inflacja, którą to prędzej czy później odczujemy na własnej skórze. Ryzyko silnego wzrostu cen dałoby się wprawdzie odwlec, ale jedyna pewna droga do tego celu wiedzie przez…. podniesienie stóp procentowych. To jednak, jak już wiemy, dosłownie zabiłoby gospodarkę i doprowadziło do gwałtownego wzrostu bezrobocia. Obecny kryzys przyniósł nam więc materializację starej ekonomicznej prawdy. Mówi ona, że władze monetarne, prowadząc swoją politykę, muszą wybierać pomiędzy inflacją a bezrobociem. Albo będziemy mieli w sklepach drożyznę, ale przynajmniej zachowamy pracę, albo w sklepach będzie tanio, ale tylko dlatego, że nikt tam nie kupuje, bo nie ma pracy. Co lepsze? To już temat na odrębny artykuł.

Autor artykułu: Rafał Janik,

Zobacz książkę Rafała Janika – Książka o inwestowaniu

Książki warte polecenia powiązane z tematem stóp procentowych, wyceny spółek i ryzykiem na rynku akcji:

Książka T. Sowella „Ekonomia dla każdego”

Książka D. Begga „Makroekonomia”

Książka S. Lisa „Współczesna makroekonomia”

Książka G. Mentela „Ryzyko rynku akcji”

Książka A. Damodorana „Wycena. Minipodarnik dla inwestorów giełdowych”