W jakie akcje spółek inwestować, kiedy panuje bessa (rynek niedźwiedzia)?

Okres, kiedy rynki finansowe są słabe, tzn. znajdują się w bessie, to niezwykle trudny czas dla inwestorów. Wiele akcji spółek spada i trudno spośród nich wybrać te firmy, które w kolejnej dekadzie przyniosą wyższe stopy zwrotu niż szeroki rynek.

Do najczęstszych kryteriów zakupowych danej spółki należą klasyczne mierniki wyceny. Strategia ta, jeśli zostanie poprawnie użyta, może przynieść wyższy wynik niż indeksy giełdowe, chociaż uważam, że tylko nieliczni są w stanie w ten sposób skutecznie wybierać spółki, które ze statusu „niedowartościowane” wzrosną do uczciwie wycenionych, generując przy tym zadowalającą stopę zwrotu. Moje kompleksowe podejście do inwestowania w akcje spółek przedstawiam w książce „Giełda, inwestycje, trading”, dostępnej w księgarni maklerska.pl oraz na blogu www.pamietnikgieldowy.pl.

Wycena akcji spółek kiedyś i dziś

Uważam, że wybór konkretnych akcji spółek na podstawie wyceny, mimo że sam proces jest łatwiejszy, przysparza dziś więcej trudności niż trzy czy cztery dekady temu. Dawniej dostęp do informacji był mocno utrudniony. Żeby zdobyć przewagę nad rynkiem, trzeba było wysiłku. Internetu nie było, a więc aby mieć wgląd na przykład do bilansu spółki, należało wybrać się do miejskiej biblioteki lub bezpośrednio do siedziby firmy. Oczywiście można było również wysłać prośbę o przesłanie tych informacji listownie, jednak nie dość, że zajmowało to dużo czasu, to jeszcze nie było gwarancji, że takowy list w ogóle trafi do odpowiedniego działu w spółce. Kiedy te przeszkody zostały pokonane, pojawiała się kolejna, niełatwa kwestia, bowiem informacje, które z takim trudem udało się zdobyć, miały kilkaset stron. Kiedy zdeterminowany inwestor giełdowy kończył analizę akcji danej spółki, mogło się okazać, że ta nie nadaje się do inwestycji i cały proces należało rozpocząć od nowa, wybierając kolejną firmę.

Niedowartościowane akcje spółek – szansa czy ryzyko

Dzisiaj, dzięki powszechnemu dostępowi do internetu oraz licznych publikacji książkowych, praca inwestora stała się dużo prostsza, przez co, paradoksalnie, wskazanie niedowartościowanej akcji spółki, stało się dużo trudniejsze. Obecnie inwestycji w określone akcje nie analizują jednostki, lecz setki tysięcy ludzi, co oznacza, że aby odnaleźć niedowartościowaną spółkę, należy zauważyć coś, czego inni inwestorzy nie zauważyli (na temat tzw. myślenia drugiego poziomu dużo pisał Howard Marks w swojej książce „Najważniejsza rzecz”). Narzędzia wspomagające umożliwiają zaoszczędzenie mnóstwo czasu i pracy, ale z drugiej strony, sprawiają, że konkurencja jest coraz większa. Na poniższej grafice przedstawiam tylko jedną z możliwości selekcji akcji spółek, na którą kiedyś inwestor przeznaczał miesiące pracy. Dzisiaj, jeśli akcje danej spółki są niedowartościowane, to nie dlatego, że nie zostały zauważone, ale dlatego że są ku temu jakieś powody.

Oczywiście można znaleźć akcje spółek, które niesłusznie notowane są na niskich poziomach, ale nadal nie jest to przekonujący do kupna argument. Istnieje powód, dla którego tak niewiele osób inwestujących na podstawie wyceny jest w stanie regularnie wygrywać. Jest nim fakt, że status „niedowartościowanej” spółka może się utrzymywać przez bardzo długi czas. Jako inwestorzy nie powinniśmy inwestować w „wartość”, lecz w „potencjał” spółki. Kiedy perspektywy spółki są obiecujące, jej wycena rośnie (jest to podejście zgodne z tym, które przedstawia P. Fisher w książce „Zwykłe akcje, niezwykłe zyski”).

W jakie akcje inwestować – kryteria oceny

Samo przefiltrowanie akcji spółek pod kątem wysokiej wyceny nie jest ostatecznym rozwiązaniem. Warto dodać kolejne kryteria, którymi mogą być na przykład: niskie zadłużenie, odpowiednia dynamika wzrostów wyników finansowych albo oba te czynniki. Możliwości jest wiele, dzięki komputerom wystarczy dzisiaj zaledwie kilka kliknięć, aby uzyskać potrzebne informacje (przykłady dodatkowych kryteriów do zwiększenia jakości wyselekcjonowanych spółek omówiłem w książce „Giełda, inwestycje, trading”).

Analiza techniczna jako sposób na poszukiwanie wartościowych spółek

Poniżej przedstawiam metodę selekcji akcji spółek, która nie wymaga specjalistycznej wiedzy związanej z umiejętnością czytania danych finansowych. W inwestycjach długoterminowych metodę tę warto wzbogacić o dodatkowe dane. Jeśli na jej podstawie zbudujemy listę akcji spółek, stworzymy fundament obiecującej strategii inwestycyjnej.

Narzędzie, jakim się posłużymy, to analiza techniczna, chociaż nie w jej klasycznej odmianie, która wyznacza poziomy wejścia i wyjścia w oparciu o wzory na wykresie cenowym, lecz analiza zachowania akcji spółki w odniesieniu do całego rynku. Kiedy przeanalizowałem notowania akcji, które w hossie 2010–2020 przyniosły najwyższe stopy zwrotu, zauważyłem bardzo często powtarzającą się zależność. Myślę, że najlepiej przedstawią to konkretne przykłady z amerykańskiej giełdy.

Akcje Netflixa

Na pierwszym wykresie cenowym posłużę się akcjami spółki Netflix – firmy, którą dzisiaj kojarzy chyba każdy inwestor. Spółka w okresie bessy 2007–2009 wykazywała dużą przewagę w stosunku do szerokiego rynku. W pierwszej połowie 2008 roku panowała bessa zarówno na akcjach spółki, jak i na indeksie giełdowym, jednak w drugiej połowie 2008 roku notowania firmy zaczęły rosnąć, mimo że indeks giełdowy nadal spadał. Inaczej mówiąc, mimo bessy na giełdach Netflix przeszedł do hossy. W dniu wyznaczenia minimum bessy na indeksach akcje spółki wybiły się ponad wcześniejsze historyczne szczyty (zbieg okoliczności, że oba ekstrema zostały wyznaczone tego samego dnia). Moment wybicia szczytu na akcjach spółki zawsze jest potwierdzeniem kontynuacji trendu cenowego, dlatego można go interpretować jako moment zainicjowania transakcji. Jak zachowywały się akcje spółki w kolejnej dekadzie, pokazuje następny wykres giełdowy (w swojej książce często odnoszę się do giełdy w USA, choć czasem zamieszczam też wykresy z rodzimego rynku).

Dołączając do trendu cenowego na akcjach Netflix, inwestor po dziesięciu latach osiągnął niesamowitą stopę zwrotu na poziomie ok. 7000%! Tak wysoka stopa zwrotu musiała być oczywiście okupiona odpowiednio wysokim obsunięciem kursu akcji, który w 2011–2012 roku wyniósł ok. 80%. Dla porównania indeks S&P500, który może służyć jako benchmark, w tym samym czasie wzrósł o ok. 340%. Należy jednak w tym miejscu podkreślić, że w przypadku indeksu giełdowego stopa zwrotu liczona jest od idealnego dołka bessy, jaki wystąpił podczas trwania kryzysu finansowego, a nie od wybicia poprzednich szczytów, jak miało to miejsce w przypadku notowań spółki Netflix.

Akcje spółki Amazon

Drugi przykład to akcje popularnej spółki Amazon.com, która rozpoczynała swoją działalność jako księgarnia internetowa, handlująca książkami, a dziś jest największym sklepem w sieci.

Akcje spółki podczas poprzedniej bessy początkowo spadały wraz z rynkiem, jednak w drugiej połowie 2008 notowania Amazon rozpoczęły trend wzrostowy, zanim miało to miejsce na indeksie giełdowym. Ujemna korelacja kursu spółki z indeksem trwała kilka miesięcy, a to można uznać za odpowiednio długi czas, aby móc na podstawie tej zależności dokonać transakcji kupna. Gracze, którzy chcieli mieć pewność, że trend wzrostowy się utrzyma, jako moment transakcji mogli wybrać wybicie poprzednich historycznych szczytów – na wykresie giełdowym szczyty te wybite zostały wyraźnie widoczną luką cenową. Historia notowań akcji spółki na tle rynku w kolejnych dziesięciu latach rozwinęła się tak, jak pokazuje to poniższa grafika.

Moment wybicia luką poprzedniego szczytu zaznaczyłem strzałką skierowaną do dołu. Wybicie ponad poprzednie szczyty na akcjach spółki nastąpiło dużo wcześniej niż wybicie na indeksie (S&P500 do wyznaczenia nowych szczytów potrzebował jeszcze kilkanaście miesięcy). Licząc od tamtego poziomu, cena kursu akcji Amazona wzrosła o ok. 2000%, podczas kiedy indeks giełdowy, licząc od idealnego dołka bessy, wzrósł o zaledwie 340%.

Akcje spółki Church&Dwight

Trzecia spółka to przykład trochę gorzej trafionego momentu wejścia, czyli krótko przed przyspieszeniem bessy zarówno na akcjach Church & Dwight, jak i na szerokim rynku.

Church & Dwight to spółka giełdowa z sektora niecyklicznego, czyli bardziej defensywna. Pierwsza połowa 2008 roku przebiegała w ramach bessy na indeksie giełdowym. W tym samym czasie Church & Dwight poruszał się w ramach trendu bocznego, a więc moment wybicia w górę można było wykorzystać jako potwierdzenie utrzymującej się przewagi nad indeksem i tym samym do zainicjowania pozycji długiej (moment ten oznaczyłem na wykresie zieloną strzałką). W drugiej połowie 2008 roku giełdy nagle się załamały i bessa przyspieszyła. Był to jednocześnie moment, kiedy akcje spółki zawróciły w dół, przyłączając do kierunku dyktowanego przez szeroki rynek. Jednak również w tym okresie akcje spółki utrzymywały przewagę nad indeksem, gdyż obsunięcie na notowaniach Church & Dwight wyniosło ok. 30%, a na indeksie blisko 50%. Oznacza to, że inwestor mimo iż wszedł krótko przed wyznaczeniem lokalnych szczytów i początkiem bessy, w portfelu miał pozycję, która zachowywała się korzystniej niż szeroki rynek. Dalszy rozwój notowań spółki przedstawia wykres giełdowy zamieszczony poniżej.

Akcje spółki w następnych dziesięciu latach umożliwiły osiągnięcie stopy zwrotu w wysokości ok. 450%, do której doliczone powinny zostać regularnie wypłacane dywidendy, coraz większe w każdym kolejnym roku.

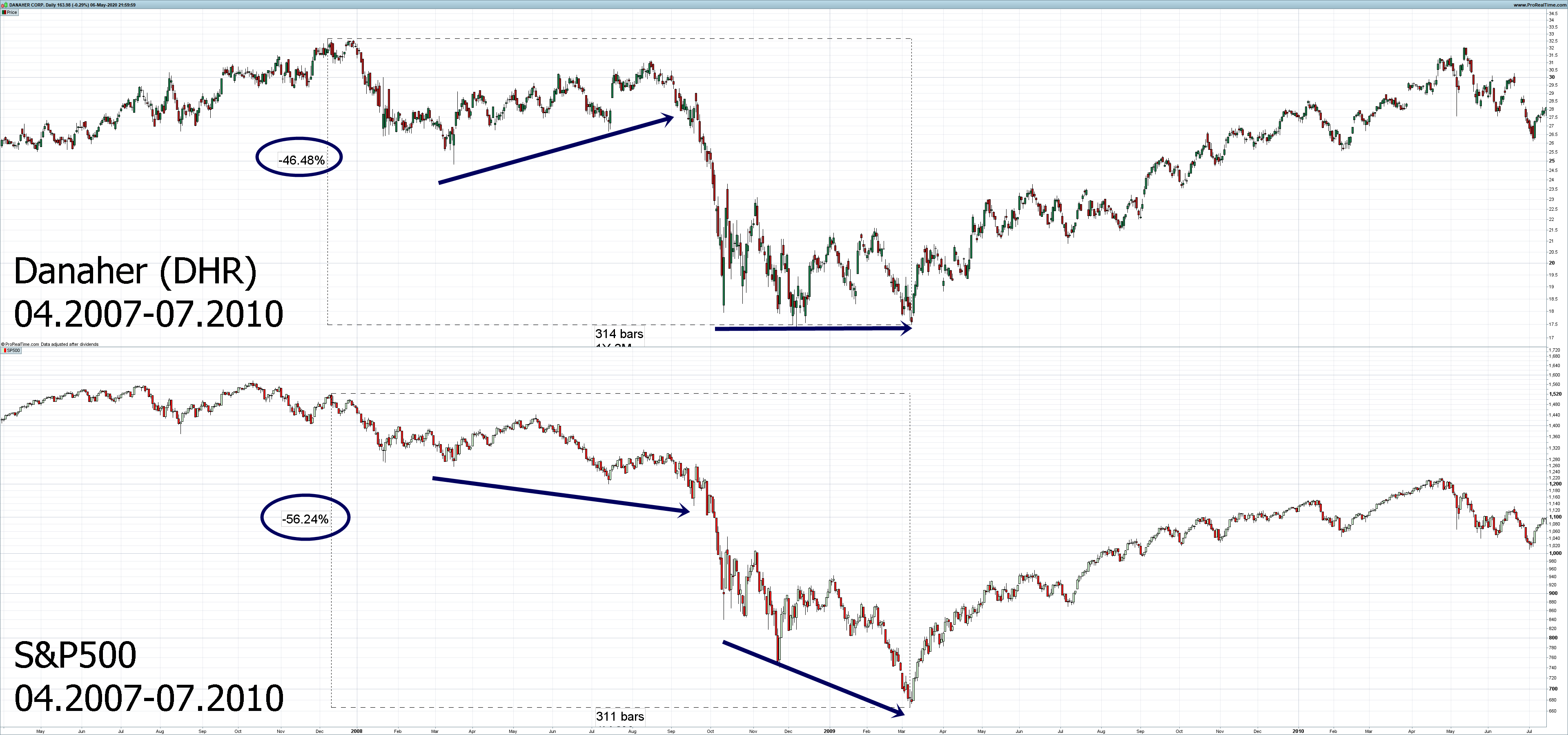

Akcje spółki Danaher Corporation

Kolejnym dowodem, że warto interesować się akcjami spółek, które podczas bessy zachowują się lepiej niż szeroki rynek, jest Danaher Corporation.

Sytuację tę można porównać do poprzedniego przykładu, również w tym przypadku Danaher nie uczestniczył w pierwszej fazie bessy, wręcz przeciwnie: spółka znajdowała się w tym czasie w trendzie wzrostowym. Później, w drugiej połowie 2008 roku, czyli po przyspieszeniu bessy, kurs akcji Danaher załamał się. Jednak załamanie to było mniejsze niż na indeksach. Maksymalne obsunięcie (licząc od momentu historycznych szczytów) nie przekraczało 50%, przy czym szeroki rynek w tym samym czasie spadł znacznie bardziej. Istotny jest również fakt, że w końcowej fazie bessy notowania spółki nie wyznaczyły już niższych dołków, w przeciwieństwie do indeksu giełdowego. Inwestor, który wykorzystał początkową przewagę spółki nad indeksem, nadal znajdował się w uprzywilejowanej pozycji. Sytuację tę bardziej odważni inwestorzy mogli wykorzystać do uśrednienia pozycji. Ci ostrożniejsi prawdopodobnie woleliby poczekać na potwierdzenie powrotu byków, nabywając kolejne akcje w momencie wybicia poprzednich szczytów. Nawet inwestorzy, którzy kupowali w początkowej fazie przewagi spółki nad indeksem, czyli krótko przed załamaniem bessy, pokonali rynek, co przedstawiam na kolejnym wykresie.

Licząc od poziomu zainicjowania transakcji długiej w pierwszej połowie 2008 roku, akcje spółki Danaher wzrosły o ponad 500%. Dla porównania – indeks S&P500, licząc od dołka bessy, wzrósł o ok. 340%.

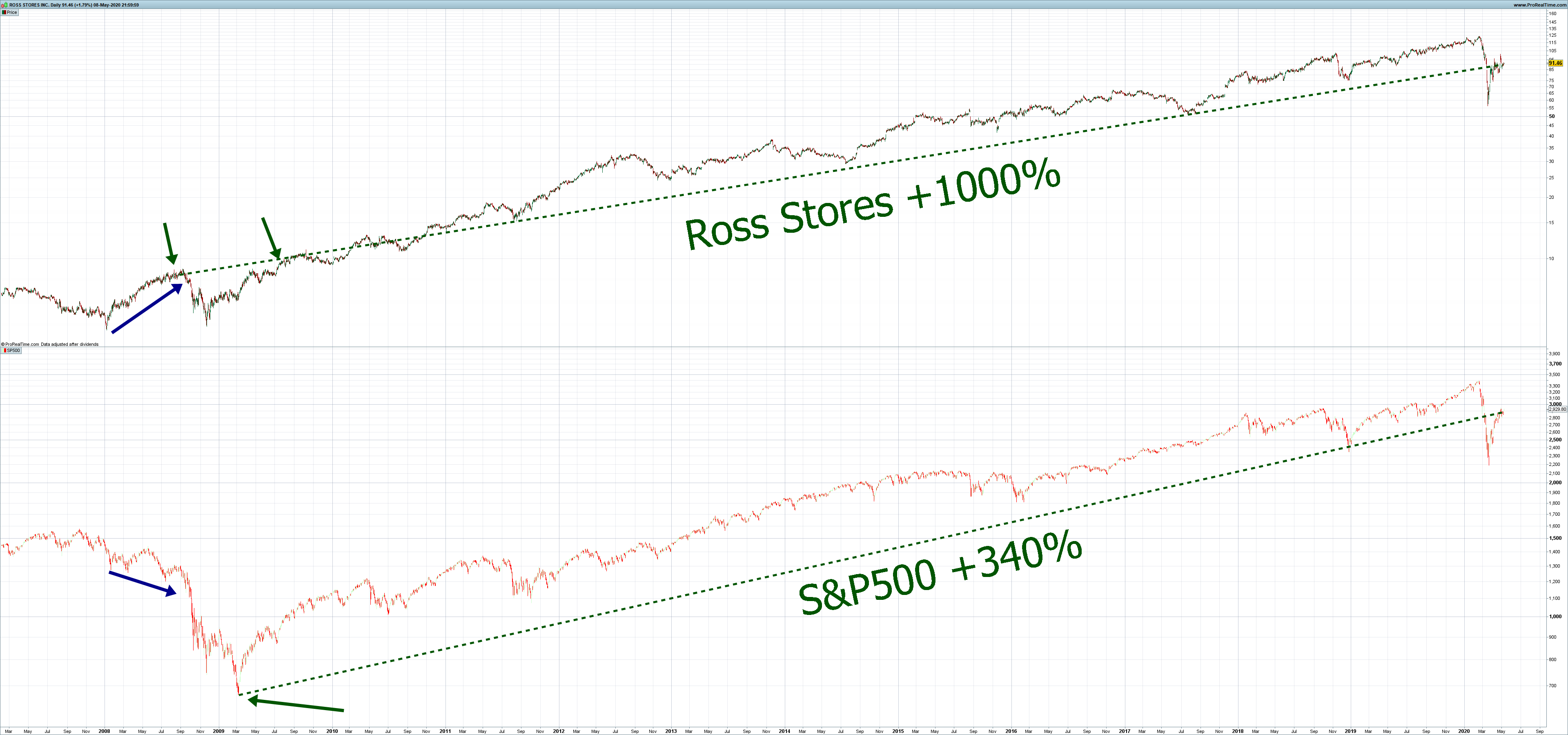

Akcje spółki Ross Stores

Ostatni przykład dotyczy kursu akcji Ross Stores.

Sytuacja była bardzo podobna do poprzedniej, gdyż w początkowej fazie bessy spółka ujemnie korelowała z rynkiem – Ross Stores rósł, kiedy rynek spadał. Moment ten przez wiele miesięcy można było wykorzystać do zakupów. Co prawda, późniejsze załamanie cen na szerokim rynku doprowadziło do ponadprzeciętnie głębokiego obsunięcia, ale notowania Ross Stores nie spadły tak bardzo jak indeks giełdowy. Podczas końcowej fazy bessy (fioletowe oznaczenie) spadki ponownie dużo szybciej zakończyły się na akcjach spółki niż bessa na indeksie. Była to informacja dla inwestora, że spółka utrzymuje przewagę nad rynkiem. Jeśli zdecydowalibyśmy się na zakup dopiero w momencie wybicia nowych szczytów i tak można było uzyskać znacznie lepszy wynik od rynku.

Kupując akcje spółki w okolicach szczytów, jakie w tamtym czasie zostały wyznaczone, inwestor po dziesięciu latach mógł cieszyć się ze stopy zwrotu przekraczającej 1000%, powiększonej o dywidendy, które wzrastały w kolejnych latach.

Inwestowanie a okresy bessy na giełdzie

Podobnych przykładów mógłbym podać znacznie więcej. Mimo to należy przyjąć, że jeśli akcje spółki w trakcie bessy utrzymują przewagę nad indeksem, mamy bardzo wysokie prawdopodobieństwo przeprowadzenia inwestycji, która w kolejnej hossie przyniesie przyzwoity zysk. Dodatkowo, w zdecydowanej większości przypadków zysk ten będzie znacznie wyższy od średniorynkowej stopy zwrotu! By zwiększyć prawdopodobieństwo sukcesu, warto analizować dłuższe okresy zależności zachowania kursu akcji danej spółki w stosunku do indeksu, ponieważ im dłużej utrzymuje się przewaga, tym większe szanse na spory zysk. Zależność tę można również wykorzystać do wyłapywania spółek słabszych od rynku. W książce opisałem kilka przykładów, w jaki sposób zarządzać pozycją, która już nie radzi sobie tak dobrze, jak wcześniej.

Jakie akcje kupować?

Żeby szybko znaleźć takie spółki, nie trzeba wcale przeglądać pojedynczych wykresów giełdowych. Wystarczy skorzystać z technologii XXI wieku, jakim jest komputer i internet. Najprościej można to zrobić przy pomocy skanerów rynkowych.

Powyżej przedstawiam przykład takiego narzędzia ze strony finviz.com, które oferuje bardzo dużo możliwości do filtrowania spółek giełdowych. Możemy w ten sposób wyszukać akcje z określoną dywidendą, kapitalizacją rynkową lub spółki z wybraną stopą zwrotu, na przykład te, których akcje w minionych dwunastu miesiącach zyskały więcej niż 30%.

Kiedy szeroki rynek znajduje się w bessie lub jest po kilkunastoprocentowej korekcie, możemy dzięki skanerom odnaleźć akcje spółek, które w spadkach nie uczestniczą. Wystarczy wybrać odpowiednią opcję, dzięki której skaner wskaże spółki wyznaczające dziś najwyższą cenę w ostatnich 52 tygodniach. Dla zwiększenia jakości inwestycji możemy dodać kolejne kryteria, na przykład wskaźnik zadłużenia firmy, określoną betę, czyli zmienność w stosunku do rynku, o czym więcej piszę w swojej książce.

Kiedy przygotowuję ten artykuł (maj 2020), amerykański indeks S&P 500 jest świeżo po największym krachu finansowym ostatnich dziesięcioleci. Minione półtora miesiąca trwało odreagowanie spadków, jednak mimo to szeroki rynek nadal jest notowany wyraźnie poniżej poprzednich szczytów. Do poziomów sprzed początku bessy potrzebuje jeszcze ok. 25% wzrostów. Mimo że całą sytuację nadal zaliczać można do krótkookresowych zdarzeń (im krótszy okres badania, tym mniejsza zależność kontynuacji przewagi poszczególnych spółek nad szerokim rynkiem), możemy ją już dziś wykorzystać do wyszukania obiecujących inwestycji. W myśl przedstawionej strategii inwestycje te, dzięki utrzymywanej przewadze nad indeksem, wraz ze wzrostem na giełdach, w kolejnej hossie powinny sobie radzić lepiej niż inne akcje.

Przedstawione akcje spółek nie stanowią rekomendacji kupna, lecz przykłady potencjalnych inwestycji, które w czasie pisania artykułu utrzymywały przewagę nad indeksem. Jeśli rynek ponownie wróci do spadków i zacznie rozwijać się w ramach bessy, przedstawione spółki prawdopodobnie również ulegną przecenie. Jeśli jednak zależność zostanie utrzymana, akcje tych spółek w kolejnej fazie hossy mogą przynieść wyższe stopy zwrotu niż indeks. Z czasem będzie można zweryfikować, które z tych spółek faktycznie pokonały rynek i dały lepsze wyniki od szerokiego rynku.

Powyższe wykresy przedstawiają wybrane akcje spółek zestawione z indeksem S&P500. Górny lewy wykres przedstawia firmę The Clorox Company, którą wraz z rozpoczęciem spadków na giełdach (pod koniec lutego) przedstawiłem na blogu (www.PamietnikGieldowy.pl), jako spółkę utrzymującą przewagę nad rynkiem. Clorox od tamtego czasu wzrósł o ok. 30% wobec benchmarku, który (w tym samym okresie czasowym) spadł o ponad 25%. Kolejne trzy przykłady (tj. Jack Henry & Associates, MarketAxess Holdings oraz Shopify) to akcje bardziej agresywne, które wybiły się ponad swoje poprzednie szczyty dużo wcześniej, niż zrobił to indeks.

Druga lista przykładów to akcje spółek, z których dwie wygenerowały sygnały do zajęcia pozycji długich (maj 2020), co miało miejsce podczas wybicia poprzednich szczytów (Nvidia i Tyler Technologies). Kolejne dwie (The Trade Desk i NetEase) notowane były w okolicach oporu, więc w tym przypadku wystąpienie sygnału kupna również jest prawdopodobne. Warto jeszcze zwrócić uwagę na to, że zmienność tych spółek jest większa, co oznacza, że przy ewentualnym kontynuowaniu bessy przecena na nich może być większa niż na szerokim rynku.

Krytyka, wnioski i psychologiczne opory przed stosowaniem strategii:

- Kiedy rynek spada, pojawia się pokusa zakupu akcji spółek, które uległy przecenie – to naturalne, że chcemy skorzystać z promocji. Jest to czysto psychologiczny mechanizm, gdyż spółka, która doświadczyła głębszej korekty, nie musi oznaczać większej promocji/okazji inwestycyjnej od spółki utrzymującej się wysoko, która nie chce spadać. Więcej o błędach poznawczych można przeczytać w książce laureata nagrody Nobla Daniela Kahnemana „Pułapki myślenia”.

- Inwestowanie na giełdzie w okresie, kiedy rynki się cofają, daje złudzenie, że akcje, które już spadły, są mniej narażone na kontynuację przeceny niż spółki, które utrzymują wysoką wycenę. To tylko psychologiczne złudzenie, gdyż każda akcja może spaść z każdego poziomu o 99%, również ta, która chwilę temu była bardzo mocno przeceniona. Oznacza to, że maksymalna możliwa strata w przypadku akcji każdej spółki, niezależnie od historycznych notowań, jest zawsze identyczna.

- Zdecydowana większość akcji spółek nabywanych zgodnie z tą strategią, według klasycznych mierników wyceny, będzie fundamentalnie droga. Uważam jednak, że jeśli dana spółka wyceniona jest na wysokim poziomie, to dlatego, że istnieją ku temu powody. Wysoka fundamentalna wycena oznacza, że oczekiwania co do przyszłości są większe i jeśli będą realizowane, cena akcji będzie rosła. Dobrym przykładem są dwie spółki z poprzedniej bessy, które w hossie 2010–2020 oferowały bardzo wysokie stopy zwrotu: Amazon, który zyskał ok. 2000%, oraz Netflix, który wzrósł o ok. 7000%. Wyceny akcji tych spółek na początku bessy sprzed dekady były astronomicznie wysokie, mimo to dały inwestorom sporo powodów do radości w okresie późniejszym.

- Inwestowanie w akcje spółek, które w okresie bessy nie spadają, to zazwyczaj inwestycja w akcje silnie rozwijających się firm lub firm słabiej dotkniętych trwającym kryzysem.

- Spółki niecykliczne podczas bessy spadają z rynkiem, ale robią to wolniej, przy czym ich późniejsze tempo wzrostów podczas kolejnej hossy również jest mniejsze. Spółki niecykliczne można określać mianem spółek stabilizujących portfel.

- Strategia inwestycji w akcje spółek utrzymujących przewagę nad rynkiem jest strategią prowzrostową. Oznacza to, że firmy te zazwyczaj nie wypłacają dywidend lub stopa dywidendy jest mniejsza.

Im dłużej utrzymuje się przewaga akcji danej spółki nad indeksem giełdowym, tym większe prawdopodobieństwo, że przewaga ta będzie kontynuowana. Omawiana strategia wskazuje głównie na akcje silnie rozwijających się spółek oraz spółki defensywne. Nie należy bać się inwestowania w spółki z wysoką wyceną fundamentalną. Spółki drogie to zazwyczaj firmy z wysokimi oczekiwaniami i tym samym często z większym potencjałem wzrostu. Wycenę takich firm warto jednak wzbogacić o inne metody. W książce „Giełda, inwestycje, trading” omówiłem, jakie filtry wykorzystuję, aby unikać akcji spółek, które w ostatnim czasie wzrosły zbyt mocno. Za jakość trzeba płacić, ale nikt nie chce przecież przepłacać.

Twórca artykułu: Daniel Heliosz,

autor książki „Giełda, inwestycje, trading”