#045 Jakie są zalety inwestowania indeksowego? | Inwestowanie pasywne w Polsce

- Jakie korzyści mogą odnieść inwestorzy z inwestowania indeksowego?

- Jakie przewagi kosztowe ma inwestowanie indeksowe nad inwestowaniem aktywnym?

- W jaki sposób niższe opłaty pobierane przez firmy zarządzające produktami indeksowymi przekładają się na ich wyniki inwestycyjne?

- Jakie inne zalety – poza wynikającymi wprost z inwestowania indeksowego – oferują inwestorom fundusze indeksowe i fundusze ETF?

Tego wszystkiego dowiesz się z fragmentu książki „Inwestowanie indeksowe. Instrumenty finansowe typu ETN i ETC” autorstwa Tomasza Miziołka. Publikacja w kompleksowy sposób omawia ideę inwestowania indeksowego. Prezentuje jego istotę, podstawy teoretyczne, implikacje praktyczne oraz zalety i wady. Obejmuje również dogłębną charakterystykę indeksów, których wyniki odwzorowują instrumenty indeksowe. Wiele miejsca poświęcono praktycznym aspektom inwestowania w tego rodzaju instrumenty. W szczególności zaprezentowano szereg wskazówek związanych zarówno z procesem selekcji produktu, jak i firmy go oferującej.

Książka dostępna na maklerska.pl „Inwestowanie indeksowe. Instrumenty finansowe typu ETN i ETC”.

Transkrypcja: Zalety inwestowania indeksowego

Inwestowanie indeksowe, niezależnie od jego postaci, tj. zarówno wtedy, gdy zakłada tworzenie portfela w celu osiągnięcia wyniku inwestycyjnego (stopy zwrotu) w jak największym stopniu zbliżonego do naśladowanego indeksu (w przypadku funduszy indeksowych oraz funduszy ETF stosujących replikację fizyczną), jak i gdy polega na zawieraniu umów swapowych lub inwestowaniu w instrumenty pochodne mające za zadanie „dostarczenie” wyniku indeksu (w przypadku funduszy ETF stosujących replikację syntetyczną oraz instrumentów typu ETN i ETC), oferuje szereg korzyści. Są one na ogół niedostępne (lub dostępne jedynie w ograniczonym zakresie) w przypadku inwestowania aktywnego. Poniżej zostaną scharakteryzowane najważniejsze z nich. Zostanie opisany mechanizm ich oddziaływania oraz będą zaprezentowane dowody potwierdzające ich zalety.

Zacznijmy od atrybutu, który choć pojawia się w opracowaniach opisujących zalety inwestowania indeksowego, to jednak stosunkowo rzadko jest wymieniany jako pierwszy, gdyż nie jest czymś wymiernym, przemawiającym do wyobraźni szerokiego grona inwestorów, jak np. niskie koszty. Tymczasem to właśnie tę cechę można uznać za fundamentalną, ponieważ z niej wynika wiele kolejnych zalet strategii polegającej na naśladowaniu wyniku inwestycyjnego indeksu. Otóż zdecydowana większość indeksów wykorzystywanych w tego rodzaju podejściu inwestycyjnym to indeksy oparte na zasadach (rules-based indices). Są to indeksy, w przypadku których metodologia, zbiór zasad (rulebook) ich tworzenia oraz funkcjonowania, w tym przede wszystkim reguły, na podstawie których dokonywane są zmiany w ich portfelach, jest z góry określona i powszechnie znana (jest publikowana przez ich dostawców). Dzięki temu instrumenty finansowe wykorzystujące tego rodzaju indeksy nie tylko cechują się najwyższym stopniem przejrzystości, lecz przede wszystkim umożliwiają konsekwentne, systematyczne, zdyscyplinowane inwestowanie. Innymi słowy, pozwalają „trzymać kurs”, nawet mimo występujących czasami przeciwności lub pokus, zwłaszcza gdy na rynku inwestycyjnym dochodzi do dużych zawirowań.

Dlaczego jest to takie istotne? Po pierwsze dlatego, że zdyscyplinowane podejście do inwestowania, podobnie zresztą jak w przypadku wielu innych aktywności, pozwala uniknąć (lub istotnie ograniczyć liczbę) błędów poznawczych, czyli naszych naturalnych skłonności, tendencji czy uprzedzeń, które negatywnie wpływają na efekty podejmowanych przez nas działań. Ogranicza do minimum także wpływ emocji na nasze decyzje inwestycyjne, gdyż na ogół są one złym doradcą.

Po drugie, choć to, co dzieje się na rynkach finansowych, wystawia tego typu strategię na poważną próbę (czego najlepszym przykładem był 2022 r., kiedy pozostawanie na rynku akcji lub obligacji oznaczało dotkliwe straty), odejście od niej często okazuje się jeszcze bardziej bolesne. Próba wyczucia rynku (timing the market) jest niezwykle trudna i może być bardzo kosztowna. W okresach gwałtownych spadków na rynku finansowym naturalną reakcją emocjonalną większości ludzi jest zwykle chęć „przejęcia kontroli” poprzez sprzedaż posiadanych walorów i szukanie bezpieczeństwa w gotówce. Dzieje się tak dlatego, że – zgodnie z teorią perspektywy – straty bolą bardziej, niż zyski (o tej samej wartości) cieszą. Działanie to może oczywiście w krótkim terminie ograniczyć straty, ale często skutkuje jednocześnie pominięciem poszczególnych najlepszych dni, które na ogół następują tuż po gwałtownych załamaniach i które są kluczowe dla odbudowania portfela. Jak pokazuje analiza J.P. Morgan Asset Management, 10 tys. USD zainwestowane w indeks S&P 500 na początku 2003 r. po upływie 20 lat, czyli w końcu 2022 r., urosłoby do 64,8 tys. USD. Tymczasem, gdyby ominąć tylko 10 najlepszych sesji wzrostowych w tym okresie, wartość inwestycji byłaby o ponad połowę (54,2%) niższa (29,7 tys. USD), w przypadku ominięcia 30 najlepszych sesji wzrostowych wyniosłaby zaledwie 11,7 tys. USD, byłaby zatem niższa aż o 82%, a w sytuacji ominięcia 50 najlepszych sesji wzrostowych zainwestowane 10 tys. USD skurczyłoby się do zaledwie 5,7 tys. USD, co oznacza stratę 91,1% w stosunku do scenariusza bazowego polegającego na pozostawaniu przez cały czas na rynku.

Po trzecie, systematyczne inwestowanie, którego zakres jest ściśle dostosowany do metodologii indeksu, pozwala na – a wręcz wymusza – istotne ograniczenie aktywności inwestycyjnej. To z kolei przekłada się na obniżenie kosztów transakcyjnych w stosunku do aktywnego inwestowania, w przypadku którego decyzje podejmowane są relatywnie często, w sposób nieregularny i uznaniowy (choć na podstawie wyników prowadzonych analiz), a często także w reakcji na niespodziewane wydarzenia rynkowe. Redukcja kosztów odnosi się w szczególności do instrumentów naśladujących wyniki indeksów przeprowadzających rewizje i rebalancing portfela relatywnie rzadko oraz stosujących techniki ograniczania rotacji jego składu (np. buforowanie). Zmiany portfela przeprowadzane w sposób systematyczny, a jednocześnie w stosunkowo niewielkim zakresie pozwalają zarządzającym istotnie zredukować koszty związane z kupnem i sprzedażą papierów wartościowych, w szczególności koszty prowizji maklerskich i spread.

Najpopularniejszą miarą pozwalającą na ocenę aktywności transakcyjnej (handlowej) funduszu (indeksu) jest stopa obrotu portfela (portfolio turnover ratio), która ilustruje, jaki procent składu portfela uległ zmianie w ciągu roku. Niskie wartości tego wskaźnika wskazują na realizację strategii „kup i trzymaj”, a tym samym na ograniczanie kosztów transakcyjnych w relacji do aktywów, natomiast wysokie wskazują na stosowanie market timingu, co implikuje wyższe koszty transakcyjne. Jak pokazują wyniki badań, wartość powyższego wskaźnika jest w przypadku indeksów oraz inwestowania indeksowego znacząco niższa niż przy aktywnym zarządzaniu portfelem. Dodatkowo mniejsza częstotliwość przeprowadzania transakcji oraz brak konieczności ciągłego monitorowania rynku i analizowania zmian na nim zachodzących (na poziomie makroekonomicznym, sektorowym i poszczególnych podmiotów) pozwalają na ograniczenie składu, a w konsekwencji kosztów wynagrodzeń zarówno menedżerów zarządzających instrumentami indeksowymi, traderów, jak i zespołów analitycznych.

Niższe koszty ponoszone w ramach inwestowania indeksowego ostatecznie znajdują odzwierciedlenie w czymś, co jest namacalne i realnie wpływa na wyniki inwestycyjne i satysfakcję inwestorów – w znacznie niższych stawkach opłat w instrumentach indeksowych w porównaniu z instrumentami aktywnie zarządzanymi. Zjawisko to jest co prawda obserwowane w różnej skali w różnych segmentach rynku finansowego i na różnych rynkach geograficznych, jednak nie ulega żadnej wątpliwości, że instrumenty odwzorowujące wyniki indeksów są istotnie tańsze (czasami nawet kilkukrotnie) od instrumentów zarządzanych aktywnie. Wśród licznych badań na ten temat warto przywołać wyniki analiz przeprowadzanych przez Investment Company Institute (ICI). W 2022 r. na rynku amerykańskim średni ważony aktywami wskaźnik kosztów (asset-weighted expense ratio) funduszy indeksowych, zarówno dłużnych jak i akcyjnych, wynosił zaledwie 0,06% rocznie, podczas gdy w przypadku funduszy aktywnie zarządzanych wynosił 0,44% w funduszach dłużnych i 0,66% w funduszach akcyjnych. W przypadku indeksowych funduszy ETF koszty były nieco wyższe niż w funduszach indeksowych – odpowiednio 0,11% i 0,16% – wciąż jednak były one znacząco niższe niż w funduszach zarządzanych aktywnie. Analogiczna sytuacja ma miejsce na drugim pod względem wielkości rynku funduszy inwestycyjnych na świecie, tj. na rynku europejskim. W 2021 r. średnie koszty bieżące (ongoing charges) wynosiły w przypadku funduszy UCITS naśladujących wyniki indeksów dłużnych 0,14%, a indeksów akcyjnych 0,26%, podczas gdy analogiczne koszty w funduszach zarządzanych aktywnie sięgały, odpowiednio, 0,71% i 1,32%; w przypadku akcyjnych i dłużnych funduszy ETF koszty te były identyczne i wynosiły 0,23%.

Należy podkreślić, że w przypadku obu kategorii funduszy koszty systematycznie maleją od wielu lat, wciąż jednak różnice pomiędzy nimi pozostają ogromne (na korzyść funduszy odzwierciedlających wyniki indeksów). Warto też dodać, że różnice te nie wynikają wyłącznie z bardziej pasywnej strategii inwestycyjnej (niższych kosztów transakcyjnych), ale także z ich orientacji inwestycyjnej, bowiem większą część rynku akcyjnych funduszy indeksowych stanowią fundusze inwestujące w duże, krajowe spółki, w przypadku których zarządzanie jest generalnie relatywnie tanie, natomiast aktywa funduszy akcyjnych zarządzanych aktywnie są lokowane w sposób bardziej zróżnicowany, w tym także w akcje małych firm, spółek z określonych sektorów oraz podmiotów zagranicznych, gdzie koszty zarządzania są wyższe. Jest to również rezultatem zróżnicowanej skali działalności – fundusze indeksowe są na ogół znacznie większe niż fundusze zarządzane aktywnie, w konsekwencji czego mogą korzystać z efektów skali.

Jednocześnie należy zaznaczyć, że nie wszystkie instrumenty indeksowe to produkty tanie, jak wynikałoby to z zaprezentowanych powyżej zagregowanych danych dla największych rynków finansowych świata. Wśród tego typu produktów można znaleźć również takie, w przypadku których opłaty są relatywnie wysokie, nawet kilkukrotnie wyższe od średnich rynkowych, często porównywalne z opłatami występującymi w funduszach zarządzanych aktywnie. Dotyczy to w szczególności instrumentów o niszowej ekspozycji inwestycyjnej oraz specyficznej konstrukcji, w przypadku których koszty zarządzania są relatywnie wysokie, a aktywa stosunkowo małe, wskutek czego korzyści pochodzące z efektu skali są niewielkie lub nie ma ich w ogóle. Przykładami instrumentów o takim charakterze na rynku funduszy ETF i instrumentów typu ETP mogą być instrumenty z ekspozycją na aktywa alternatywne (według danych ETFGI ich średni wskaźnik kosztów wynosił w marcu 2023 r. 0,72%), rynek walutowy (0,81%), a przede wszystkim odwrotne, lewarowane i lewarowane odwrotne fundusze ETF (odpowiednio 0,82%, 0,96% i 0,93%)96. Istotną rolę odgrywa także konstrukcja prawna produktu indeksowego – w przypadku instrumentów dłużnych typu ETN i ETC, które są głównym tematem niniejszej książki, wskaźniki kosztów są na ogół wyższe niż w funduszach indeksowych i funduszach ETF. Wynika to przede wszystkim z ich ekspozycji inwestycyjnej (umożliwiają często inwestowanie w niszowe, niedostępne poprzez fundusze, klasy aktywów), dużego udziału w tym rynku produktów lewarowanych i odwrotnych oraz relatywnie niewielkich aktywów.

Najważniejszą, wymierną zaletą inwestowania indeksowego, której źródłem są przede wszystkim niższe opłaty pobierane przez podmioty zarządzające produktami indeksowymi, są niewątpliwie – zwłaszcza z punktu widzenia inwestorów indywidualnych – atrakcyjne wyniki inwestycyjne, w szczególności w długiej perspektywie czasowej. Przez kilka ostatnich dekad zostało opublikowanych bardzo wiele opracowań na ten temat, zarówno stricte naukowych, jak i branżowych, z których zdecydowana większość dowodzi, że inwestowanie w instrumenty indeksowe przynosi w długim terminie znacznie lepsze wyniki inwestycyjne w porównaniu z ich aktywnie zarządzanymi odpowiednikami.

Badania te są często prowadzone w ramach testowania silnej formy efektywności informacyjnej rynku finansowego i polegają na porównywaniu stóp zwrotu i/lub stóp zwrotu skorygowanych o ryzyko aktywnie zarządzanych funduszy inwestycyjnych z odpowiadającymi im benchmarkami (zazwyczaj indeksami akcyjnymi o określonej ekspozycji rynkowej). Najbardziej znanymi i najdłużej przeprowadzanymi w sposób systematyczny badaniami tego rodzaju są analizy opracowywane od 2002 r. przez spółkę S&P Dow Jones Indices. Znane są one pod akronimem SPIVA (pochodzącym od sformułowania Standard & Poor’s Index Versus Active) i obejmują przede wszystkim raporty SPIVA Scorecard (karta wyników SPIVA) prezentujące rezultaty badań i opisujące tendencje panujące w różnych państwach i regionach świata. Podstawową miarą wykorzystywaną w celu porównania wyników inwestycyjnych aktywnie zarządzanych funduszy z wynikami odpowiednich benchmarków S&P jest prosty wskaźnik określający procentowy udział funduszy, których wyniki inwestycyjne (stopy zwrotu) okazały się gorsze od indeksu (percentage of active funds outperformed by their benchmark). Porównanie to przeprowadzane jest zwykle dla czterech okresów: rocznego, trzyletniego, pięcioletniego i 10-letniego; w odniesieniu do rynku australijskiego także dla okresu 15-letniego, a dla rynku amerykańskiego 20-letniego. W przypadku większości raportów krajowych/ regionalnych SPIVA powyższy wskaźnik jest obliczany zarówno na podstawie absolutnych stóp zwrotu, jak i stóp zwrotu skorygowanych o ryzyko.

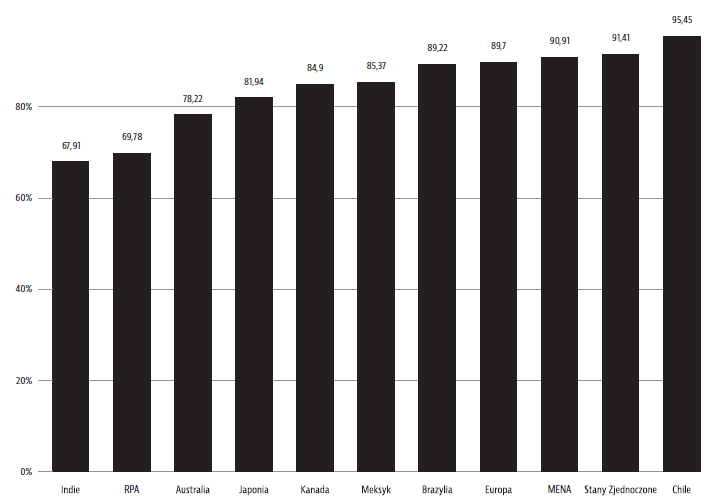

Raporty SPIVA jednoznacznie wskazują, że zdecydowana większość aktywnie zarządzanych funduszy akcyjnych inwestujących na rynku krajowym (oraz na wybranych rynkach regionalnych) nie uzyskuje stóp zwrotu wyższych od swoich benchmarków. Wskaźnik ilustrujący udział funduszy osiągających stopy zwrotu niższe od stopy zwrotu benchmarku jest na ogół wyższy, często znacząco, od 50%. Według raportów SPIVA prezentujących dane z końca 2022 r. w okresie minionych 10 lat wyniósł on np. w Stanach Zjednoczonych 91,41% (w porównaniu do indeksu S&P 500), w Kanadzie 84,90% (indeks S&P/TSX Composite), w Europie 89,70% (indeks S&P Europe 350), w Japonii 81,94% (indeks S&P/TOPIX 150), a w Australii 78,22% (indeks S&P/ASX 200).

Choć analizy SPIVA i im podobne są najbardziej popularne z uwagi na fakt, że najprościej je przeprowadzić (ze względu na łatwy dostęp do danych), oraz to, że prawdopodobnie najbardziej przemawiają do wyobraźni inwestorów, zarzuca się im czasami, że obarczone są wieloma niedogodnościami. Do najważniejszych zaliczyć należy uwagi dotyczące indeksów, do których porównuje się stopy zwrotu aktywnie zarządzanych funduszy inwestycyjnych. Indeksy bowiem ze swojej istoty m.in.:

- są nieinwestowalne (uninvestable), tj. nie można bezpośrednio zainwestować w indeks, stąd też nie powinno się porównywać wyniku funduszu z wynikiem indeksu;

- są niezarządzalne (unmanaged), tj. nie zarządza się indeksem (w takim znaczeniu, w jakim zarządza się funduszem inwestycyjnym), dlatego też nie są w ich przypadku uwzględniane zarówno koszty (zarządzania i inne), jak i dochody (np. z pożyczania papierów wartościowych), które są nieodłączną częścią procesu zarządzania funduszem inwestycyjnym;

- są w 100% wypełnione papierami wartościowymi (fully invested), tzn. ich portfel składa się wyłącznie z papierów wartościowych (nie ma części płynnej), podczas gdy w funduszach inwestycyjnych jakaś część środków finansowych jest lokowana w płynne aktywa (m.in. z uwagi na konieczność realizacji umorzeń tytułów uczestnictwa, czasowo występujące środki pochodzące z wypłaconych dywidend lub odsetek, lub czekające na okazję inwestycyjną), które w długim terminie generują niższe stopy zwrotu. W efekcie w funduszach część portfela nie posiada ekspozycji rynkowej i występuje zjawisko określane jako cash drag (pogorszenie wyników inwestycyjnych spowodowane niepełną alokacją środków finansowych na rynku podczas korzystnej koniunktury). Tymczasem w przypadku indeksów taka sytuacja nie występuje – w ich portfelach nie ma płynnych aktywów, dochody z papierów wartościowych są automatycznie „reinwestowane”, a zmiana składu portfela w przypadku korekty lub rewizji odbywa się automatycznie (bez zwłoki);

- nie są obciążone np. podatkiem od dywidend, co jest regułą w przypadku dochodów z tego tytułu w akcyjnych funduszach inwestycyjnych;

- nie wypłacają zysków kapitałowych, nie są więc obciążone podatkiem od tych zysków, jak ma to miejsce w przypadku funduszy inwestycyjnych.

Powyższe cechy indeksów sprawiają, że część ekspertów zarzuca przywoływanym badaniom, że nie są do końca uczciwe, gdyż fundusze nie mają równych szans w zestawieniu z indeksami.

Niedogodności te nie występują w przypadku porównywania wyników funduszy zarządzanych aktywnie z rezultatami osiąganymi przez fundusze odwzorowujące wyniki indeksów, a zatem z realnie istniejącymi produktami finansowymi, pozbawionymi opisanych powyżej korzyści, które są udziałem indeksów. Takie podejście jest stosowane przez spółkę Morningstar, której raporty Active/Passive Barometer porównują wyniki inwestycyjne (stopy zwrotu) aktywnie zarządzanych funduszy inwestycyjnych – głównie akcyjnych i dłużnych – z wynikami pasywnych (tj. odwzorowujących wyniki indeksów) funduszy o zbliżonej ekspozycji inwestycyjnej (należących do tej samej kategorii według klasyfikacji Morningstara) w różnych horyzontach czasowych. Analizy takie są przeprowadzane od 2015 r., z częstotliwością półroczną, głównie w odniesieniu do rynku amerykańskiego, czasami także dla europejskiego i chińskiego.

Główne cechy analiz prowadzonych w ramach raportów Active/Passive Barometer to:

- aktywnie zarządzane fundusze są oceniane na podstawie ich przynależności do danej kategorii inwestycyjnej na początku okresu analizy, dzięki czemu lepiej symuluje się wybór, jaki inwestor posiadał w momencie rozpoczęcia inwestycji,

- analiza bierze pod uwagę, jak przeciętny dolar (w Stanach Zjednoczonych) zainwestowany w fundusze aktywnie zarządzane radził sobie w porównaniu ze średnim dolarem zainwestowanym w fundusze pasywne.

Podstawową miarą wykorzystywaną w celu porównania wyników funduszy zarządzanych aktywnie z wynikami funduszy naśladujących wyniki indeksów jest wskaźnik sukcesu (success rate). Wskazuje on, jaki procent aktywnych funduszy, które działały na początku analizowanego okresu, funkcjonował do końca i osiągnął stopę zwrotu przekraczającą równoważoną średnią stopę zwrotu funduszu pasywnego w tym czasie (wielkość różnicy w stopach zwrotu nie jest uwzględniana). Pozwala on zatem na skalibrowanie szansy odniesienia sukcesu przy inwestowaniu w fundusze aktywnie zarządzane. Analiza wskaźnika sukcesu jest dokonywana w wielu kategoriach i w różnych horyzontach czasowych (np. w Stanach Zjednoczonych – od roku do 20 lat). Dodatkowo analizowane są trendy w poziomie wskaźnika w zależności od poziomu opłat. Oprócz wskaźnika sukcesu obliczane są także m.in. 10-letnie średnie stopy zwrotu funduszy aktywnych i pasywnych (średnioważone i ważone aktywami) oraz nadwyżkowe stopy zwrotu (excess returns) funduszy aktywnych w odniesieniu do równoważonej średniej stopy zwrotu funduszy pasywnych.

Z raportu „Active/Passive Barometer” prezentującego wyniki na koniec 2022 r. wynika przede wszystkim, że aktywnie zarządzane fundusze nie osiągają sukcesu, tj. nie udaje im się przetrwać i pokonać swojego przeciętnego pasywnego odpowiednika, zwłaszcza w dłuższym horyzoncie czasowym – w horyzoncie 10-letnim udało się to zaledwie 13,1% funduszy akcyjnych inwestujących w akcje amerykańskich spółek o dużej kapitalizacji. Długoterminowe wskaźniki sukcesu są najwyższe wśród funduszy nieruchomości i obligacji, a najniższe wśród amerykańskich funduszy akcji inwestujących w akcje firm o dużej kapitalizacji, które nie mają ani charakteru spółek wzrostowych (growth), ani dochodowych (value) (kategoria funduszy określana przez Morningstar jako large blend). W przypadku spółek o podobnej charakterystyce, lecz o średniej kapitalizacji (mid blend) oraz małej kapitalizacji (small blend), wskaźnik sukcesu w perspektywie 10 lat był nieco wyższy i wynosił, odpowiednio, 18,1% i 27,2%. Długoterminowe wskaźniki sukcesu okazały się najwyższe wśród funduszy nieruchomości i obligacji (we wszystkich podkategoriach przekraczały 50%), a najniższe wśród amerykańskich funduszy akcji inwestujących w akcje spółek o dużej kapitalizacji.

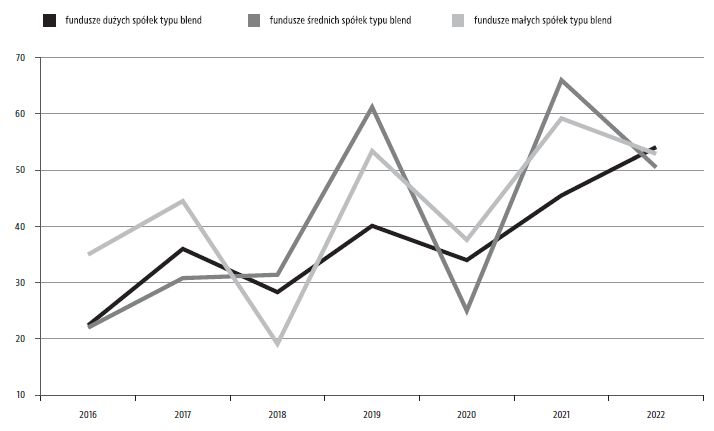

Na podstawie obliczeń z raportów z ostatnich dziewięciu lat można stwierdzić, że choć roczne wskaźniki sukcesu w przypadku funduszy akcyjnych large blend, mid blend i small blend, czyli funduszy reprezentujących największą część tamtejszego rynku funduszy regulowanych, znajdują się w trendzie wzrostowym, na ogół wynosiły one poniżej 50% (wyższe wartości osiągały w 2019 r. oraz w 2021 r., zaś zbliżone w 2022 r., por. wykres 3). Oznacza to, że nawet w tak krótkim czasie mniej niż połowa funduszy akcyjnych aktywnie zarządzanych (tych, które pozostały na rynku) wypracowała stopę zwrotu przekraczającą równoważoną średnią stopę zwrotu funduszu pasywnego w tym okresie. Średnie roczne wskaźniki sukcesu w latach 2016–2022 dla tych trzech kategorii aktywnie zarządzanych funduszy akcyjnych wyniosły 37,2%, 41% oraz 43,1%, natomiast średnie wskaźniki 10-letnie (w latach 2014–2018 i 2020–2022) były zdecydowanie niższe i wyniosły, odpowiednio, 13,2%, 13,4% i 24,7%. Reasumując, większość aktywnie zarządzanych funduszy akcyjnych w Stanach Zjednoczonych inwestujących na lokalnym rynku osiąga gorsze wyniki niż średnia stopa zwrotu funduszu pasywnego.

Scharakteryzowane dotychczas cechy inwestowania indeksowego nie wyczerpują listy korzyści wynikających z tego podejścia inwestycyjnego. Dla dużej części inwestorów jedną z największych zalet jest – zasygnalizowana już we wstępie niniejszego rozdziału – większa przejrzystość funkcjonowania w porównaniu do funduszy stosujących aktywne zarządzanie. Jest to prosta konsekwencja faktu, że produkty indeksowe (w szczególności zaś fundusze wykorzystujące pełną replikację fizyczną) powiązane są z indeksami, w przypadku których konstrukcja portfeli oraz zachodzące w nich okresowe zmiany są konsekwencją przyjętej, na ogół dostępnej publicznie metodologii. Inwestor lokujący kapitał w instrumenty naśladujące wyniki indeksów może zatem z reguły bez większego problemu zapoznać się ze szczegółowymi zasadami budowy portfela indeksu, co w przypadku instrumentów stosujących replikację fizyczną (w szczególności pełną) jest niemal równoznaczne ze znajomością zasad tworzenia portfela np. funduszu indeksowego. Ma on w ten sposób dostęp do bardzo precyzyjnych informacji na temat strategii inwestycyjnej produktu indeksowego, czego nie można powiedzieć w przypadku np. funduszy zarządzanych aktywnie, gdzie decyzje podejmowane są na ogół w sposób uznaniowy, a opis polityki inwestycyjnej – choć często obszerny – jest bardzo ogólnikowy. Najbardziej jednak oczywistym dowodem na transparentność instrumentów inwestowania indeksowego jest fakt, że w przypadku wielu z nich na stronie internetowej można znaleźć na bieżąco publikowane (choć w zależności od podmiotu z różną częstotliwością) informacje o składzie portfela inwestycyjnego – zarówno jeśli chodzi o poszczególne instrumenty wchodzące w jego skład, jak i w ujęciu np. sektorowym, geograficznym, poziomu ratingu czy oceny skoringowej ESG.

Poza korzyściami wynikającymi wprost z inwestowania indeksowego, czyli mającego na celu odwzorowywanie wyniku określonego benchmarku, instrumenty indeksowe oferują inwestorom indywidualnym i instytucjonalnym szereg innych zalet, których źródłem może być przede wszystkim forma prawna tych instrumentów oraz obrót nimi na giełdzie papierów wartościowych. Ponieważ jednak nie są one jednorodne pod tym względem – o czym szerzej będzie mowa w rozdziale 4, gdzie porównane zostaną ich cechy prawne i ekonomiczne – zatem i korzyści z tych tytułów są wśród nich zróżnicowane. Poniżej zostaną wymienione najważniejsze z nich, natomiast bardziej szczegółowy opis większości zostanie zaprezentowany w dalszej części książki.

Instrumenty indeksowe mające formę prawną otwartych funduszy inwestycyjnych, tj. fundusze indeksowe i fundusze ETF (precyzyjnie zaś ujmując – ich tytuły uczestnictwa) są bardzo szczegółowo uregulowane – dotyczy to zresztą nie tylko samych funduszy, lecz także innych podmiotów świadczących usługi na ich rzecz, zwłaszcza spółki zarządzającej oraz banku depozytariusza. Same fundusze mają ściśle określone możliwości inwestycyjne, w tym zwłaszcza katalog dostępnych instrumentów finansowych oraz limity inwestycyjne (część z nich, zwłaszcza w zakresie dywersyfikacji portfela, może być w przypadku funduszy indeksowych nieco inna od pozostałych rodzajów funduszy). Prawo wyznacza także obowiązki i standardy informacyjne, do których powinny się stosować zarówno fundusze, jak i instytucje je obsługujące. Wszystkie te regulacje zwiększają poziom bezpieczeństwa inwestycji, przede wszystkim poprzez ograniczenie potencjalnego ryzyka inwestycyjnego oraz zmniejszenie asymetrii informacji. Pozostałe instrumenty indeksowe, czyli instrumenty typu ETN i ETC, są papierami dłużnymi, dlatego też nie dotyczą ich regulacje obowiązujące fundusze indeksowe i fundusze ETF. Źródło ich bezpieczeństwa tkwi zatem gdzie indziej – decyduje o tym wiarygodność kredytowa emitenta (banku lub stworzonej w celu emisji tych instrumentów spółki specjalnego przeznaczenia).

Kolejną kluczową zaletą inwestowania za pośrednictwem funduszy inwestycyjnych, w tym tych mających charakter indeksowy, jest dywersyfikacja portfela inwestycyjnego. Prowadzi ona do zmniejszenia poziomu ryzyka całego portfela w stosunku do ryzyka związanego z poszczególnymi instrumentami finansowymi wchodzącymi w jego skład. Zasady dywersyfikacji są określone w przepisach prawnych dotyczących polityki inwestycyjnej funduszy, w których definiuje się przede wszystkim maksymalne procentowe udziały w aktywach poszczególnych instrumentów finansowych i/lub grup tych instrumentów. Celem tych regulacji jest zmniejszenie podatności funduszy na ewentualne gorsze wyniki niewielkiej liczby walorów. Na przykład w Unii Europejskiej fundusze podlegające dyrektywie UCITS (fundusze otwarte) – dotyczy to więc zarówno funduszy indeksowych, jak i zgodnych z tą dyrektywą funduszy ETF – są zobowiązane do przestrzegania zasady „5/10/40”, która stanowi, że fundusze nie mogą (z pewnymi wyjątkami) inwestować więcej niż 10% swoich aktywów w zbywalne papiery wartościowe lub instrumenty rynku pieniężnego wyemitowane przez jeden podmiot, przy czym w sytuacji, gdy inwestycje w te aktywa jednego podmiotu przekraczają 5%, łączna wartość tego rodzaju inwestycji nie może przekroczyć 40% aktywów funduszu. Nieco bardziej liberalne zasady dotyczą funduszy indeksowych gdy fundusz replikuje indeks rynku akcji lub inny indeks, maksymalny limit inwestycji w papiery wartościowe jednego emitenta wynosi 20% aktywów netto bądź nawet 35% (w wyjątkowych okolicznościach). Wynika to z faktu, że część z tego rodzaju funduszy odwzorowuje indeksy, których portfele obejmują stosunkowo niewielką liczbę składników, w efekcie czego są mocno skoncentrowane – np. wagi największych spółek w portfelach indeksów akcyjnych przekraczają 10%, a czasami nawet 20%. W przypadku instrumentów typu ETN i ETC ograniczenia inwestycyjne dotyczące funduszy nie obowiązują, stąd też ich portfele (a w zasadzie ekspozycja rynkowa, gdyż jako papiery dłużne nie są w posiadaniu papierów wartościowych) mogą być – i zazwyczaj są – słabiej zdywersyfikowane niż portfele funduszy indeksowych i funduszy ETF, stąd też korzyści z tego tytułu są na ogół mniejsze. Jest to jednak zabieg celowy ze strony ich emitentów – instrumenty typu ETN i ETC są często tworzone właśnie po to, aby zaoferować inwestorom możliwość bardziej skoncentrowanej inwestycji w niewielką liczbę walorów, czasami wręcz tylko w jeden (dotyczy to akcji, towarów czy kryptowalut).

Niewątpliwą zaletą części instrumentów indeksowych – tytułów uczestnictwa funduszy ETF oraz instrumentów typu ETN i ETC – jest fakt, że są one, podobnie jak np. akcje, przedmiotem obrotu giełdowego (z obowiązkowym udziałem animatora rynku dbającego o płynność). Dzięki temu są na bieżąco wyceniane przez inwestorów podczas sesji giełdowej, a także istnieje możliwość dokonywania transakcji nimi w dowolnym momencie trwania sesji, na warunkach określonych w zleceniu (o ile stosowane są odpowiednie rodzaje zleceń, a warunki na rynku są w danym momencie sprzyjające). Jest to ogromna zaleta zwłaszcza dla tych inwestorów, którzy korzystają z ww. instrumentów indeksowych w sposób aktywny, inwestując krótkoterminowo, mogą oni bowiem praktycznie w każdej chwili otworzyć i zamknąć pozycję (pod warunkiem, że rynek danego instrumentu oraz jego rynek bazowy są odpowiednio płynne118). Jest to jednak również istotny walor dla osób, które inwestują średnio i długoterminowo, ale z różnych względów są zmuszone np. do natychmiastowego zakończenia inwestycji, aby uzyskać gotówkę. Inaczej sytuacja wygląda natomiast przy inwestowaniu w tytuły uczestnictwa funduszy indeksowych, które nie są przedmiotem obrotu giełdowego. W rezultacie, w momencie składania zlecenia nabycia lub odkupienia udziałów w takim funduszu inwestor nie wie, po jakiej dokładnie cenie zostanie ono zrealizowane (wartość ta jest na ogół określana późnym popołudniem lub wieczorem, po zakończeniu sesji giełdowej) oraz kiedy dokładnie to nastąpi.

W przypadku giełdowych instrumentów indeksowych ich rynkowe wyceny zazwyczaj umożliwiają dokonywanie inwestycji przez osoby nieposiadające znaczących zasobów finansowych, bowiem minimalny (określony przez giełdę) wolumen transakcji wynosi w ich przypadku na ogół jeden ETF/ETN/ETC. Choć o ile nie ma to dużego znaczenia w przypadku inwestowania na rynku akcji lub obligacji, o tyle w przypadku innych aktywów – np. niektórych towarów (zwłaszcza metali szlachetnych) czy kryptowalut, których ceny jednostkowe są wysokie lub bardzo wysokie – może to odgrywać istotną rolę. Dostępność funduszy indeksowych jest z reguły również wysoka, jednak konkretne minimalne progi pierwszej i kolejnych wpłat, mogą znacząco różnić się między poszczególnymi produktami.