#029 Rola państwa w gospodarce i jego wpływ na giełdę

Listen to „029. Rola państwa w gospodarce i jego wpływ na giełdę” on Spreaker.

- Wolny rynek czy interwencjonizm państwowy?

- Jak polityka gospodarcza przekłada się na giełdę?

- Czy wydatki publiczne skorelowane są ze wzrostem gospodarczym?

- Jakie są korzystne aspekty długu publicznego?

Tego wszystkiego dowiesz się z fragmentu drugiego tomu „Książki o inwestowaniu” autorstwa Rafała Janika. Publikacja ta wyjaśnia między innymi, jak politycy i bankierzy centralni wpływają na wyceny akcji, jak analizować koniunkturę, a także jak dostosowywać portfel inwestycyjny do aktualnie panującego klimatu w gospodarce. Język jest przystępny, a treść bazuje na autorskich badaniach i eksperymentach, które w przeważającej większości dotyczą rodzimego rynku Giełdy Papierów Wartościowych w Warszawie.

Książka dostępna na maklerska.pl „Książka o inwestowaniu tom 2”.

Transkrypcja: Wolny rynek czy interwencjonizm rządowy? O roli państwa w gospodarce i o jego wpływie na giełdę

Już Adam Smith uważał, że gospodarka funkcjonuje najlepiej, kiedy pozostawi się ją samej sobie. Za sprawą tzw. niewidzialnej ręki rynku większość procesów odbywa się w sposób bliski optymalnemu. Na straży gospodarczej sprawiedliwości – według Smitha – stoją po prostu obywatele, którzy z czysto egoistycznych pobudek nie zrobią niczego, co byłoby wbrew ich interesom. Ten sposób postępowania zostanie później nazwany standardowym modelem konsumenta. Według prezentowanej koncepcji rola państwa powinna zostać ograniczona do minimum. Im więcej jest aspektów, w które ingeruje rząd, tym trudniej o zachowanie równowagi ekonomicznej.

W opozycji do tego podejścia stoją przedstawiciele interwencjonizmu państwowego. Ich zdaniem rząd powinien angażować się w życie zawodowe obywateli, gdyż w przeciwnym razie gospodarka nigdy nie będzie w stanie osiągnąć maksimum wydajności. Taka interwencja może się odbywać na wiele sposobów, np. poprzez organizację dużych przetargów publicznych. Państwo może też starać się zmniejszać nierówności społeczne, narzucając wysokie podatki na najbogatszych, a najbiedniejszym przyznając różnego rodzaju dotacje i zasiłki.

W tym rozdziale spróbujemy ustalić, która polityka przynosi lepsze efekty. Zastanowimy się, czy korzystniejsze jest pozostawienie obywatelom pełnej swobody, czy jednak przewagę ma państwo opiekuńcze. Przeanalizujemy też, które podejście lepiej się sprawdza z inwestycyjnego punktu widzenia (o ile możliwe będzie wskazanie zwycięskiego).

Wydatki publiczne a wzrost gospodarczy

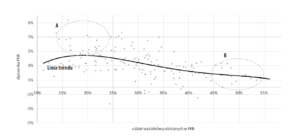

Interweniować czy stać z boku? Jedną z osób, które naukowo zajmowały się tym dylematem, był Richard Rahn. W badaniu przeprowadzonym w latach 90. zestawił wysokość wydatków publicznych w poszczególnych państwach świata z tempem ich wzrostu gospodarczego. Wnioski okazały się co najmniej ciekawe. Po zebraniu danych i dokonaniu obliczeń ekonomista stwierdził, że państwa, których sektor publiczny w proporcji do PKB był największy, rozwijały się wyraźnie wolniej niż kraje o niewielkim udziale wydatków publicznych w PKB. Rahn odkrył jednak coś jeszcze: minimalizowanie owych wydatków tylko do pewnego stopnia przekłada się na szybsze tempo wzrostu gospodarczego. Tam, gdzie udział państwa w tworzeniu PKB był mniejszy niż ok. 20–25%, wzrost spowalniał i w wielu przypadkach był niższy niż w nawet najbardziej zbiurokratyzowanych krajach. Graficzne odzwierciedlenie zależności między tempem wzrostu PKB a poziomem wydatków publicznych określa się dziś mianem krzywej Rahna.

Kiedy penetrowałem zasoby internetu w poszukiwaniu szczegółów koncepcji Amerykanina, byłem zawiedziony skąpym materiałem źródłowym. Większość stron (zwłaszcza polskojęzycznych) ogranicza się do ogólnego opisu i prostego grafu ilustrującego teoretyczny przebieg krzywej Rahna. Detali jednak brak. Żeby wypełnić tę lukę, zdecydowałem się zebrać odpowiednie dane i wyznaczyć krzywą samodzielnie. Wydało mi się to o tyle zasadne, że teoria Rahna ma już ćwierć wieku, zatem pierwotnie wyciągnięte wnioski mogły się zdezaktualizować.

Grafika 2.1 powstała na podstawie danych na temat ponad 150 gospodarek, odpowiadających za więcej niż 98% globalnego PKB. Z obliczeń wyłączyłem jedynie najmniejsze państwa, których populacja liczy poniżej 1 mln mieszkańców. Już pierwszy rzut oka na grafikę pozwala stwierdzić, że mimo upływu lat krzywa Rahna zachowała swój kształt. Najwyższy poziom przyjmuje dla państw, których udział wydatków publicznych w PKB wynosi 20%. Do tej grupy zaliczają się m.in. Hongkong, Singapur, Irlandia i Indie. Wymienione państwa uchodzą za jedne z najbardziej liberalnych gospodarek świata, równocześnie zaś charakteryzują się dynamicznym wzrostem PKB (dla przykładu: w latach 2013–2018 Singapur rozwijał się w średniorocznym tempie 3,4%, a Indie w tempie ponad 7%). Im większy staje się udział państwa w gospodarce, tym bardziej maleje szybkość rozwoju. Najgorzej pod tym względem wypadają takie europejskie kraje jak Francja, Finlandia, Belgia, Włochy i Dania – wszędzie tam wydatki publiczne odpowiadają za ponad 50% PKB, z kolei średni wzrost gospodarczy w badanym przeze mnie okresie (2013–2018) utrzymywał się na rachitycznym poziomie między 0,5% (Włochy) a 1,7% (Dania).

Chociaż prezentowane dane stanowią cenną kartę w rękach liberałów gospodarczych, to – jak napisałem wyżej – redukowanie udziału wydatków publicznych w PKB przynosi korzystne efekty tylko do pewnego stopnia, czego dowodem są takie państwa jak Gwinea Równikowa, Zimbabwe, Czad, Sierra Leone czy Haiti. Na pierwszy rzut oka dla zwolenników poglądów Smitha mogą one uchodzić za wzór, gdyż w żadnym z nich udział wydatków publicznych nie przekracza 20%. Jednak tempo, w jakim rozwijają się wymienione gospodarki, pozostawia wiele do życzenia. Dla przykładu: w badanym przeze mnie okresie PKB Czadu rosło zaledwie o 1,5% rocznie, na Haiti było to 2%, a Gwinea Równikowa znajdowała się w permanentnej recesji. Owe dane sugerują, że pewien udział państwa w gospodarce jest niewątpliwie wskazany – trzeba przecież zagwarantować obywatelom bezpieczeństwo, umożliwić im podjęcie edukacji oraz zorganizować przynajmniej podstawowy system ochrony.

Tam, gdzie funduszy na te cele nie ma, trudno mówić o warunkach, które pozwalałyby gospodarce dobrze się rozwijać. (Oczywiście zdaję sobie sprawę, że według skrajnych liberałów wszystkie powyższe funkcje można, a wręcz należy pozostawić w prywatnych rękach).

Mimo że czarna krzywa zaprezentowana na grafice 2.1 niemal idealnie pokrywa się z tą, którą przed niemal 30 laty opublikował Rahn, muszę jeszcze raz zaznaczyć, że jest to jedynie wartość średnia. Gdy przyjrzymy się kropkom na grafice, odpowiadającym poszczególnym państwom, doszukamy się szeregu odstępstw od opisanej reguły. Zalicza się do nich Polska – należałoby ją uznać za kraj wysoce zbiurokratyzowany, lecz w ostatnim czasie tempo naszego wzrostu gospodarczego było jednym z najwyższych w Europie, osiągnęło wynik wyraźnie powyżej globalnej średniej. Ale znajdą się także odstępstwa in minus, takie jak Portoryko. Udział wydatków publicznych w PKB w tym pięknym środkowoamerykańskim kraju wynosi zaledwie 24% (co jest wartością bliską optimum), mimo to tamtejszy rynek kurczył się w ostatnich latach mniej więcej o 2% rocznie. Ogólna korelacja między udziałem państwa w gospodarce a tempem jej rozwoju pozostaje jednak stosunkowo silna.

Choć badanie Rahna pozwala nam wyrobić sobie opinię na temat udziału państwa w życiu gospodarczym, według mnie sprawa jest o wiele bardziej złożona.

Omawiana koncepcja ogranicza się bowiem do dwóch zmiennych: wydatków publicznych i tempa wzrostu PKB. Opierając się wyłącznie na jej wskazaniach, można wywnioskować, że najmniej atrakcyjne do zamieszkania kraje to Niemcy, Szwajcaria czy Dania (duży udział państwa, niskie tempo wzrostu gospodarczego), z kolei najatrakcyjniejsze to m.in. Liberia, Myanmar i Niger (niewielki udział państwa, wysoka dynamika PKB). Prawda, że coś tu nie gra? Aby wyjaśnić ten dysonans, proponuję przyjęcie założenia, że rozrost sektora publicznego stanowi naturalną konsekwencję rozwoju gospodarczego państwa. Innymi słowy: im gospodarka bardziej zaawansowana, tym więcej biurokracji i państwowego pieniądza. Czasami w dyskusji ze studentami słyszę, że Polska już dawno przestała być państwem wolnorynkowym. Jako ideał podaje się tzw. ustawę Wilczka z 1989 roku, która na kilku stronach regulowała zasady obrotu gospodarczego w naszym kraju – przypis: Ustawa potocznie nazywana ustawą Wilczka (od nazwiska ówczesnego ministra przemysłu, Mieczysława Wilczka) została wydana w Boże Narodzenie 1988 roku, a już 1 stycznia weszła w życie. Główne jej założenie brzmiało: „Co nie jest zakazane, jest dozwolone”. Dokument zawierał zaledwie 54 artykuły, spisane na 5 stronach. Dla porównania: dziś przedsiębiorców obowiązuje przynajmniej kilkanaście aktów prawnych, z których dwa podstawowe, czyli ustawa Prawo przedsiębiorców i ustawa o swobodzie działalności gospodarczej, liczą łącznie 137 stron i blisko 200 artykułów – koniec przypisu.

Dzisiaj wygląda to zupełnie inaczej. Z jednej strony w ciągu minionych 30 lat zatrudnienie w administracji państwowej wzrosło trzykrotnie, utworzono mnóstwo nowych ministerstw, urzędów i referatów, a liczba corocznie uchwalanych aktów prawnych wzrosła do ponad 20 tys. stron (z 1 tys. w 1990 roku – dane serwisu Barometr Prawa). Z drugiej strony od czasu słynnej ustawy potroiło się realne PKB naszego kraju i pojawiło się ponad 3 mln nowych firm, nie wspominając o przynajmniej kilkuset zawodach, które trzy dekady temu jeszcze nie istniały.

W dyskusji na ten temat czasem posługuję się analogią do zapalniczki i iPhone’a. Ta pierwsza ma reprezentować polską gospodarkę z wczesnych lat 90., czyli niezbyt zaawansowany mechanizm, którego instrukcja obsługi z łatwością pomieści się na jednej stronie. Dziś bliżej nam do iPhone’a, czyli skomplikowanego produktu, złożonego z setek części i podzespołów. Bez wątpienia opisanie wszystkich jego funkcji na jednej stronie nie byłoby możliwe (pomijam fakt, że instrukcja obsługi iPhone’a przydaje się w wielu językach, podczas gdy zapalniczkę można obsłużyć nawet wtedy, jeśli została opisana tylko w suahili).

Chociaż jestem zdeklarowanym liberałem, muszę zgodzić się z twierdzeniem, że pewna doza biurokracji i państwowego nadzoru jest niezbędna, żeby w gospodarce nie zapanował chaos. Zupełnie tak jak dyrektor firmy zatrudnia księgowego i asystenta, by pomogli mu pozałatwiać bieżące sprawy. Tezę, że wraz ze wzrostem gospodarczym rośnie udział wydatków publicznych, zdaje się potwierdzać grafika 2.3. W jej dolnej lewej części sytuują się państwa o niskim PKB per capita i niewielkim udziale w nim państwa. W miarę przesuwania się punktów na grafice w górę i w prawo rosną zarówno wydatki publiczne, jak i poziom PKB. Co warte podkreślenia, nie jest to zależność liniowa. W krajach ubogich zwiększenie dochodu narodowego powoduje rozrost sektora publicznego tylko w niewielkim stopniu, natomiast przekroczenie granicy ok. 30 tys. dolarów per capita wywołuje gwałtowne przyspieszenie (innymi słowy: przyrost PKB o jednostkę prowadzi do wzrostu wydatków publicznych o znacznie więcej niż jednostka).

Nie sposób nie zauważyć olbrzymich dysproporcji między poszczególnymi krajami. Na grafice można znaleźć przykłady gospodarek, które mimo wysokiego standardu życia pozostają mało zbiurokratyzowane. Częściej jednak wysokie PKB koresponduje z dużym udziałem wydatków publicznych. Z czego wynikają te różnice? Żeby odpowiedzieć na to pytanie, muszę przybliżyć dwie przeciwstawne koncepcje, które w ostatnim stuleciu dominowały w globalnej polityce gospodarczej.

Pierwszą z nich jest ekonomia klasyczna, którą we współczesnej formie określa się mianem ekonomii strony podażowej. Zakłada ona, że wszyscy uczestnicy gospodarki zachowują się w sposób racjonalny, a dzięki mechanizmowi rynkowemu dochodzi do optymalnej alokacji wszelkiego rodzaju dóbr i usług. Podejście to przypisuje doniosłe znaczenie stronie podażowej. Zgodnie z prawem rynków Saya wszystko, co zostanie wyprodukowane (lub zaoferowane w formie usług), prędzej czy później znajdzie swojego nabywcę. Trudno odmówić racji zwolennikom tego podejścia – wszak zanim kupimy chleb, bułki, samochód czy komputer, musi pojawić się ktoś, kto je wyprodukuje. Rolę państwa według ekonomii klasycznej należy ograniczyć do minimum, a jeśli już jakaś forma interwencji miałaby się pojawić, to powinna służyć pobudzaniu aktywności producentów (co można zrobić np. przez obniżkę podatków nakładanych na przedsiębiorców). Poza stosowaniem bodźców fiskalnych państwo ma przyjąć rolę zewnętrznego obserwatora i wstrzymać się od ingerowania w system gospodarczy. Rynek jest bowiem zdolny do autoregulacji i nawet w razie zaistnienia kryzysu powinien – za sprawą wspomnianej na wstępie niewidzialnej ręki – szybko wrócić do równowagi.

Jednak wielki kryzys z przełomu lat 20. i 30. ubiegłego wieku podkopał zaufanie do ekonomii podaży. Okazało się, że rynek wcale tak łatwo do równowagi nie wraca. „Co to za niewidzialna ręka, która utrzymuje bezrobocie na poziomie kilkunastu procent?” – drwił słynny John Maynard Keynes. Amerykański ekonomista, widząc, że wolny rynek nie radzi sobie z wychodzeniem z kryzysu, opracował koncepcję, która dziś określana jest mianem keynesizmu. Teoria ta głosi, że koniunktura zależy od skali całkowitego (tzw. zagregowanego) popytu, więc polityka gospodarcza powinna się koncentrować na sprawianiu, by konsumenci byli skłonni do nabywania wszelkiego rodzaju dóbr i usług. Podstawową do tego zachętą – zdanie Keynesa – jest obniżenie stóp procentowych, dzięki czemu dostęp do pieniądza staje się łatwiejszy, a w rezultacie popyt ulega zwiększeniu. Większy popyt działa zaś korzystnie na sytuację producentów, którzy widząc zainteresowanie swoimi wyrobami, dokonują nowych inwestycji, co z kolei przyczynia się do wzrostu zatrudnienia i wreszcie – do jeszcze większego wzrostu konsumpcji. W ten prosty sposób rynek może szybko powrócić z recesji do stanu równowagi. Przedstawiciele ekonomii popytu podkreślają istotną rolę państwa w funkcjonowaniu gospodarki. Szczególnie w obliczu recesji powinno ono podejmować działania mające na celu jej zażegnanie. Oprócz obniżek stóp procentowych w grę wchodzą też różnego rodzaju ulgi wspierające przedsiębiorców (to akurat narzędzie zgodne z postulatami ekonomii podaży). Ważnym elementem koncepcji Keynesa jest więc tzw. interwencjonizm państwowy. Podejście to dopuszcza dotowanie nierentownych firm, a nawet ich nacjonalizację; państwo może także ingerować w mechanizmy rynkowe, np. poprzez zwiększone wydatki publiczne.

Choć powyższe opisy obu koncepcji są szalenie ogólne, myślę, że właściwie oddają najważniejsze różnice pomiędzy nimi. Mówiąc w największym skrócie: zgodnie z ekonomią podaży rząd powinien wstrzymać się od ingerencji w wolny rynek, natomiast w przypadku ekonomii popytu dopuszczalne (a w czasach recesji nawet wielce pożądane) jest aktywne uczestniczenie państwa w życiu gospodarczym.

Chronić pracownika czy konsumenta?

Epidemia COVID-19 w 2020 roku dostarczyła przykładów na to, jak bardzo może się różnić polityka gospodarcza poszczególnych państw. W Stanach Zjednoczonych rządzący skupili się na stymulowaniu strony popytowej, czyli na konsumentach. Każda osoba, która utraciła w tamtym okresie pracę, mogła liczyć na niezwykle hojną pomoc finansową. W rezultacie, mimo gwałtownego wzrostu bezrobocia, łączny dochód rozporządzalny Amerykanów nie tylko się nie zmniejszył, ale wręcz osiągnął najwyższy poziom w historii. Na dodatek po zniesieniu przez rząd ograniczeń gospodarczych tamtejszy rynek pracy zaczął się bardzo szybko odbudowywać. Wystarczyło zaledwie osiem miesięcy, aby bezrobocie obniżyło się z 15% do niewiele powyżej 6%. W tym samym czasie w Europie (również w naszym kraju) skoncentrowano się na ochronie rynku pracy. Przedsiębiorstwa dotknięte skutkami koronawirusa (i nie tylko – w Polsce przyznawano pomoc właściwie wszystkim firmom) mogły liczyć na dotacje do pensji pracowników czy zwolnienia ze składek ubezpieczeniowych.

Takie podejście rzeczywiście ochroniło rynek pracy przed załamaniem podobnym do tego z USA. Efektem ubocznym było jednak powstanie setek tysięcy tzw. etatów widm, czyli stanowisk niemających żadnego ekonomicznego uzasadnienia, które istniały wyłącznie dzięki publicznym pieniądzom. Wróćmy teraz do pytania postawionego kilka stron wcześniej.

Dlaczego wśród państw o porównywalnym poziomie PKB niektóre charakteryzują się znacznym udziałem wydatków publicznych, natomiast inne wręcz przeciwnie? Taki stan rzeczy w dużej mierze można wyjaśnić, analizując rodzaj polityki gospodarczej prowadzonej przez władze. Tam, gdzie wiele lat dominowała koncepcja ekonomii podaży, sfera publiczna nie zdołała rozrosnąć się tak mocno jak w krajach faworyzujących ekonomię popytu. Chyba najczęściej podawanym przykładem tego pierwszego podejścia jest Singapur – jedno z najbogatszych państw świata, uznawane przez zwolenników wolnego rynku za niedościgniony wzór. Singapur od lat plasuje się w czołówce rankingów na najlepsze miejsce do życia, a także na gospodarkę najbardziej przyjazną przedsiębiorcom. Niemniej realizacja tych celów wymagała od tamtejszego rządu czegoś wyjątkowo trudnego, mianowicie wstrzymania się od nadmiernej ingerencji w życie obywateli. Celowo wyróżniłem słowo „wyjątkowo”, gdyż obserwując poczynania polityków i urzędników pod różnymi szerokościami geograficznymi, trudno powiedzieć, że jest to powszechne postępowanie. Zazwyczaj dzieje się dokładnie odwrotnie – przedstawiciele władzy i administracji państwowej chcą udowodnić, że zasługują na powierzone im stanowiska, zatem prędzej można oczekiwać z ich strony lawiny lepszych lub gorszych pomysłów na usprawnienie gospodarki niż siedzenia z założonymi rękoma. Niestety, działania podejmowane przez polityków i urzędników (niezależnie od ich intencji) niemal zawsze prowadzą tego samego – rozrostu biurokracji, namnażania rozmaitych procedur i wreszcie do wzrostu wydatków publicznych w strukturze PKB. Okazuje się, że podejście à la Keynes (państwo mocno angażuje się w życie gospodarcze) było i nadal jest o wiele popularniejsze od zasady „stój z boku i obserwuj”. O efekcie już wspomniałem: poza nielicznymi wyjątkami, takimi jak Singapur, Hongkong, Tajwan czy Brunei, większość państw uznawanych za wysoko rozwinięte cierpi obecnie z powodu przerośniętej biurokracji i w dużym stopniu uzależniona jest od różnorakich transferów publicznych.

Dług publiczny

Gdybym nie odniósł się do kwestii długu publicznego, rozdział o roli państwa nie byłby kompletny. To parametr, który wzbudza olbrzymie emocje – chyba nie muszę dodawać, że jednoznacznie negatywne. „Rząd nas zadłuża”, „Dług będą spłacały nasze dzieci”, „Zadłużanie się jest drogą do bankructwa” – to tylko przykłady opinii, jakie można usłyszeć na ten temat. Przyznam, że jeszcze do niedawna sam należałem do grona zagorzałych krytyków zadłużania nas przez rząd. Mijając skrzyżowanie Alei Jerozolimskich z ulicą Marszałkowską w Warszawie, z niepokojem patrzyłem na wiszący tam zegar długu publicznego. Moje nastawienie zmieniło się po przeczytaniu książki Johna Tamny’ego Ekonomia zdrowego rozsądku, której autor uświadomił mi, że do zagadnienia długu podchodziłem z niewłaściwej strony. Mój (i pewnie nie tylko mój) największy błąd polegał na tym, że postrzegałem państwo jako pełnoprawnego uczestnika gospodarki – tak jakby było jedną z setek tysięcy firm działających w Polsce. Tymczasem jest to podmiot funkcjonujący na zupełnie innych zasadach. Państwo nie ma akcjonariuszy, nie płaci dywidendy ani nie jest notowane na giełdzie. W odróżnieniu od większości przedsiębiorstw jego celu nie stanowi maksymalizacja zysku, lecz raczej coś, co określiłbym „działalnością organizacyjno-wspierającą”. Rachunek ekonomiczny w przypadku państwa nigdy nie będzie miał priorytetu. John Tamny zwrócił moją uwagę na jeszcze jeden fakt: jeśli państwo się zadłuża, to tak naprawdę importuje kapitał. W rezultacie zasoby finansowe danej gospodarki rosną, co z kolei powinno (choć nie musi) w dalszej perspektywie zwiększyć poziom zamożności obywateli. Zupełnie jakbyśmy zaciągnęli w banku kredyt, dzięki któremu nasze możliwości finansowe się zwiększą (np. będzie nas stać na kupno samochodu lub mieszkania). Oczywiście, jeśli coś importujemy, to musimy również coś wyeksportować. Tu akurat na eksport trafiają obligacje skarbowe, bo właśnie za ich pośrednictwem zadłuża się państwo. I w tym miejscu dochodzimy do następnej ważnej rzeczy: skoro kraj się zadłuża, to znaczy, że znajdują się podmioty gotowe pożyczyć mu pieniądze. Innymi słowy: inwestorzy oceniają dany rząd jako godny zaufania – gdyby tak nie było, najzwyczajniej w świecie nie zgodziliby się na udzielenie takiej pożyczki.

Podam kolejny przykład z życia wzięty. Komu chętniej pożyczylibyśmy dużą kwotę: bezdomnemu napotkanemu na ulicy czy najlepszemu przyjacielowi, który pracuje na wysoko płatnym etacie w banku (i wiemy, że nie ma żadnych długów)? W przypadku państw wygląda to podobnie. Bez długów (lub z małym zadłużeniem) funkcjonują prawie wyłącznie najbiedniejsze gospodarki afrykańskie, a także najuboższe państwa Europy i Azji, natomiast najbardziej zadłużone są najbogatsze państwa świata, takie jak Japonia, Stany Zjednoczone, Belgia, Włochy i Francja. Dla oddania sprawiedliwości zaznaczę, że nie wszystkie bogate państwa są mocno zadłużone – wyjątki stanowią m.in. Dania, Norwegia, Szwajcaria, Tajwan i przede wszystkim Singapur. W 2018 roku wartość wskaźnika długu publicznego do PKB w żadnym z tych państw nie przekraczała 40%.

Nie chcę bagatelizować kwestii długu publicznego, w końcu te pieniądze prędzej czy później trzeba będzie zwrócić. W przypadku Stanów Zjednoczonych Rozdział – nominalnie największego dłużnika świata – do zwrotu jest ponad 25 bln (!) dolarów (dla porównania: wartość całego majątku takiego jak wszystkie budynki, infrastruktura i majątek ruchomy znajdującego się w Polsce szacowana jest na niespełna 2 biliony dolarów).

Niemniej amerykańska gospodarka co roku wytwarza dobra i usługi wyceniane na blisko 22 bln dolarów, zatem relacja jej zadłużenia do tego, co produkuje, kształtuje się na poziomie ok. 110%. Oznacza to (oczywiście czysto hipotetycznie), że mieszkańcy USA byliby w stanie spłacić całe zadłużenie swojego państwa raptem w ciągu 13 miesięcy – przypis: Pomijam fakt, że spora część zadłużenia państwa pośrednio znajduje się w rękach obywateli (m.in. przez fundusze emerytalne). W 2018 roku dług zewnętrzny, tj. wierzytelności wobec podmiotów z zagranicy, w przypadku USA wynosił ok. 65% jego rocznego PKB.

Rzecz jasna, tak wygląda skrajny i uproszczony scenariusz, w którym obywatele nie jedzą ani nie piją, tylko wszystko przeznaczają na wykup amerykańskich obligacji. Pozwala on jednak uświadomić sobie, że problem może nie być wcale tak poważny, jak prezentują go media. Dla porównania: jeśli staramy się o kredyt hipoteczny, możemy liczyć nawet na równowartość naszych 15-letnich zarobków. Gdybyśmy byli państwem, wskaźnik PKB do zadłużenia sięgnąłby astronomicznych 1500%.

Jednym z najważniejszych elementów związanych z długiem publicznym jest koszt jego obsługi. Nawet jeśli pożyczymy niewielką kwotę, ale na lichwiarski procent, to za sprawą ogromnych odsetek możemy w ogóle nie być w stanie jej oddać. Tak dzieje się chociażby w przypadku niesławnych „chwilówek”, których rzeczywisty koszt (mierzony RRSO) może sięgać kilkuset procent rocznie. Kiedy jednak koszty pożyczki są nieduże, jej spłata nie powinna nastręczać problemów. Dziś statystyczny kredyt hipoteczny oprocentowany jest na niespełna 3% w skali roku. Jeśli pożyczymy kwotę 100 tys. zł na 30 lat, do oddania co miesiąc będzie ok. 420 zł. W wielu państwach koszt obsługi długu okazuje się jeszcze niższy – np. polski rząd ma obecnie możliwość zadłużania się za mniej niż 1% rocznie.

Ktoś może powiedzieć, że dla inwestorów nie jest żadnym interesem pożyczanie pieniędzy na tak niski procent, ale w rzeczywistości chętnych nie brakuje. W trakcie przetargów organizowanych przez Ministerstwo Finansów, które odpowiada za zarządzanie państwowym długiem, popyt zazwyczaj znacznie przekracza podaż. Przykładowo: w lipcu 2020 roku zaoferowano w sumie cztery serie obligacji o terminach zapadalności od trzech do dziesięciu lat. Łączna pula, jaka trafiła do inwestorów, miała wartość ponad 7 mld zł, podczas gdy zgłoszony przez nich popyt sięgnął 12 mld zł.

Tak duże zainteresowanie ze strony inwestorów otwiera możliwość tzw. rolowania długu. Jeśli w pewnym miesiącu państwo ma do oddania 1 mld zł z tytułu zapadających obligacji, to może wyemitować nowe papiery wartościowe, a zebrane pieniądze wykorzystać do spłaty wierzycieli. Jedynym kosztem, jaki poniesie, będą niewielkie odsetki. Teoretycznie rolowanie obligacji da się prowadzić w nieskończoność. Warunek: inwestorzy muszą widzieć, że gospodarka danego kraju rozwija się prawidłowo, a rząd utrzymuje dług na rozsądnym poziomie względem PKB. Kiedy tylko dostrzegą, że coś jest nie tak, przestaną zgłaszać zainteresowanie nowymi obligacjami. Wówczas państwo albo podniesie ich oprocentowanie, żeby znaleźć chętnych, albo weźmie się do roboty, by rozwiązać problem (np. zmniejszy zadłużenie w relacji do PKB lub wprowadzi odpowiednie reformy gospodarcze). Jeśli kraj tego nie zrobi i – wzorem Grecji, Wenezueli, Argentyny czy Rosji – nie wykupi swojego zadłużenia, to stratni będą… wyłącznie inwestorzy. Państwo nie jest osobą, nie sposób wsadzić je do więzienia dlatego, że narobiło długów i ich nie spłaca. Karą w tym przypadku może być w najgorszym razie brak możliwości dalszego zadłużania się. Jak jednak pokazuje przykład Grecji, zaufanie inwestorów da się odzyskać bardzo szybko. Kraj ten po ogłoszeniu „kontrolowanego bankructwa” w 2011 roku wrócił na rynek finansowy z ofertą obligacji już w 2014 roku (i zakończyła się ona sukcesem).

Muszę też wyjaśnić, że duże zainteresowanie polskimi obligacjami bynajmniej nie wynika z jakiejś nieprawdopodobnie dobrej kondycji finansowej naszego kraju. W skali świata znajdujemy się na tym polu nieco ponad średnią. Rzeczywistym powodem jest brak alternatywy. Obecna rentowność wielu państw wynosi bowiem… poniżej zera. Dokładnie tak: kupując dług takich gospodarek jak Niemcy, Szwajcaria, Dania, a ostatnio nawet Portugalia czy Hiszpania, należy jeszcze do tego dopłacić. Wprawdzie niewiele, bo mowa o ułamkowych częściach procentu, ale zawsze. W praktyce oznacza to, że rządy wymienionych państw uczyniły z emisji długu źródło dodatkowych przychodów.

Ta dziwna sytuacja wynika z wprowadzenia ujemnych stóp procentowych przez niektóre banki centralne oraz z ogromnej nadpłynności na rynkach finansowych, spowodowanej masowym „drukiem” pieniędzy (więcej na ten temat w dalszej części książki). Niemniej dla wielu inwestorów (mówię tu o największych funduszach i bankach inwestycyjnych) ulokowanie pieniędzy np. na −0,1% wciąż okazuje się lepszym interesem niż trzymanie ich na koncie firmowym, którego oprocentowanie jest jeszcze niższe. Kupując niemieckie czy francuskie obligacje, można też mieć nadzieję, że w przyszłości stopy procentowe spadną jeszcze bardziej, co z kolei podniesie ceny transakcyjne tych walorów i da zarobek.

Krytykowanie państwa za zadłużenie wydaje się więc tylko częściowo uzasadnione. Owszem, zaciąganie na potęgę coraz to nowych długów jest prostą drogą do bankructwa. Jeśli jednak robi się to z rozsądkiem – korzyści mogą przeważyć nad potencjalnymi kosztami.

Jedną z negatywnych konsekwencji nadmiernego zadłużania się państwa jest występowanie tzw. efektu wypierania. Kiedy rząd oferuje obligacje, zwiększa konkurencję pomiędzy innymi podmiotami chcącymi uzyskać finansowanie. Przykładowo: jeśli do tej pory łączne zapotrzebowanie firm i konsumentów na kredyt wynosiło 100 mld zł, a państwo zechce zadłużyć się na dodatkowych 10 mld zł, to całkowity popyt na pieniądz wzrośnie do 110 mld zł. Jednocześnie suma oszczędności narodowych, czyli pieniędzy, które mogą zostać przeznaczone na inwestycje, pozostanie bez zmian. Skoro popyt stanie się wyższy niż podaż, kredyt otrzymają wyłącznie podmioty zdolne zaoferować najatrakcyjniejsze warunki (czyli najwyższe oprocentowanie ważone ryzykiem). Dlatego jeśli przed ogłoszeniem emisji obligacji przez państwo firma mogła uzyskać kapitał i płacić za niego, powiedzmy, 5% odsetek rocznie, to po jej ogłoszeniu będzie to już więcej, np. 6%. Dla części podmiotów oznaczać to będzie konieczność wycofania się z planów inwestycyjnych bądź zredukowania ich skali, co z kolei osłabi koniunkturę.

Polityka gospodarcza a giełda

Nasze dotychczasowe rozważania miały na celu udzielenie odpowiedzi na jedno kluczowe pytanie: czy polityka gospodarcza przekłada się na zachowanie giełdy? Intuicja podpowiada, że wpływ działań rządu na rynki akcji powinien być bardzo duży. Tam, gdzie dług publiczny pozostaje pod kontrolą, tempo wzrostu PKB jest szybkie, a sektor publiczny niezbyt rozrośnięty, wyniki na giełdzie powinny być lepsze niż w krajach zadłużonych, zbiurokratyzowanych i wolno rozwijających się. Ten zdroworozsądkowy pogląd nie przystaje jednak do stanu faktycznego. Porównałem długoterminowe stopy zwrotu (5 i 10 lat) z blisko 50 rynków akcji z poziomem zadłużenia publicznego danego państwa. Pomiędzy obiema zmiennymi praktycznie nie ma korelacji, co potwierdza grafika 2.7. Gdybym musiał podjąć się jej interpretacji, powiedziałbym, że najwięcej na świecie jest państw, które mają umiarkowany poziom zadłużenia i których giełdy przynoszą umiarkowane stopy zwrotu. Dla osoby szukającej wskazówek inwestycyjnych taka porada nie byłaby warta funta kłaków.

Porównanie stóp zwrotu na giełdzie z udziałem wydatków publicznych w PKB okazuje się tylko minimalnie bardziej przydatne. Patrząc na grafikę 2.8, można wywnioskować, że statystycznie najlepiej wypadają kraje, w których wydatki odpowiadają mniej więcej za 35–40% dochodu narodowego. Nie stanowi to jednak żadnej uniwersalnej reguły. Znajdziemy też silną reprezentację mocno zbiurokratyzowanych państw (udział wydatków publicznych powyżej 50% PKB), których giełdy przyniosły bardzo wysokie stopy zwrotu. Prawie równie liczna jest grupa państw uważanych za wolnościowe (mały udział wydatków publicznych w PKB), gdzie inwestorzy zarobili niewiele – tutaj za przykład mogą posłużyć głównie kraje azjatyckie, takie jak Filipiny, Malezja czy wymienione wcześniej Hongkong i Singapur.

Podobne efekty daje porównanie stóp zwrotu z poszczególnych rynków akcji z poziomem PKB per capita interesującego nas państwa. Po naniesieniu danych na grafikę będzie ona wyglądać raczej jak obraz malarza abstrakcjonisty, który na swym dziele poumieszczał tuziny rozrzuconych kropek, niż narzędzie wspierające decyzje inwestycyjne. Innymi słowy: na świecie możemy znaleźć zarówno bardzo bogate państwa, których giełdy w ostatnich latach nie rozpieszczały inwestorów (Belgia, Włochy czy Szwajcaria), jak i relatywnie biedne kraje, których rynki przyniosły krociowe zyski (Brazylia, Ukraina czy Turcja).

Bardziej wartościowych (a zarazem sprzecznych z intuicją) informacji dostarcza porównanie giełdowych stóp zwrotu z dynamiką PKB w każdym z państw. Tam, gdzie ostatnimi czasy średnie tempo wzrostu PKB było najmniejsze, rynki akcji statystycznie radziły sobie wyraźnie lepiej niż tam, gdzie obserwowaliśmy gospodarczą prosperity. Za przykład niech posłuży Malezja, która w latach 2014–2018 rozwijała się w ponad 5-procentowym tempie, natomiast jej lokalny indeks KLCI z ledwością zamknął tamten okres w okolicach zera. W tym samym czasie osoby inwestujące w Brazylii lub na Ukrainie mogły się cieszyć z ponad trzycyfrowych stóp zwrotu. Stało się tak, mimo że w obu badanych przypadkach dynamika PKB była ujemna (w okresie 2014–2018 PKB Brazylii malało średniorocznie o 0,2%, a na Ukrainie blisko o 1,5%).

Interpretując powyższe wyniki, łatwo wpaść w pułapkę nadmiernego uproszczenia. W żadnym razie nie można przyjąć, że inwestowanie w krajach o małym tempie wzrostu PKB będzie zawsze lepsze niż tam, gdzie wzrost jest wysoki. Podejmując decyzję o ulokowaniu pieniędzy na danym rynku, należy go gruntownie przeanalizować. Akurat w przypadku Brazylii i Ukrainy w latach 2014–2016 mieliśmy do czynienia z głęboką recesją, a później doszło do solidnego odbicia. Taki stan rzeczy istotnie wpłynął na wyniki mojego badania – na początku 2014 roku indeksy UX i Bovespa były już po kilkudziesięcioprocentowych spadkach, co stanowiło bardzo niski poziom odniesienia. Kolejne lata przyniosły zaledwie odrobienie poniesionych wcześniej strat. Natomiast jeśli skupić się wyłącznie na przyjętym przeze mnie okienku czasowym, można dojść do błędnego wniosku, że oba rynki były wtedy żyłą złota (owszem, były, ale wyłącznie dla garstki inwestorów, którzy weszli na rynek w okolicach dołka z 2014 roku).

Temat polityki (niezależnie od tego, czy mówimy o polityce gospodarczej, czy o kwestiach społecznych) zawsze budzi spore emocje. Odnoszę jednak wrażenie, że w przypadku inwestowania ma ona znacznie mniejsze przełożenie na osiągane wyniki, niż można by oczekiwać. Oczywiście istnieją pewne fundamentalne zasady, których należy przestrzegać, żeby gospodarka (a w ślad za nią giełda) funkcjonowała poprawnie. Według Darona Acemoğlu – jednego z najpoważniejszych kandydatów do Nagrody Nobla w kolejnych latach – w idealnym systemie ekonomicznym występuje relatywna swoboda w prowadzeniu działalności, zachowane są prawa własności, a organy publiczne odgrywają rolę strażników gwarantujących ich przestrzeganie.

Z kolei to, czy państwo wprowadza nieco wyższe podatki, równocześnie zwiększając wydatki publiczne, nie ma aż tak dużego znaczenia. Dość trafnie ujął tę ideę Johan Norberg w bardzo dobrej książce Postęp. Jego zdaniem sednem tworzenia dobrobytu jest pozostawienie obywatelom odpowiednio dużej dozy wolności. Nie istnieje natomiast kraj, który był biedny, ale dzięki jakiemuś zaawansowanemu systemowi redystrybucji majątku zdobył możliwość zapewnienia dobrobytu wszystkim swoim mieszkańcom. Na podobnych założeniach opiera się słynny model wzrostu Solowa–Swana, który istotę bogactwa sprowadza zaledwie do jednej zmiennej – produktywności. Innymi słowy: dobrobyt gospodarczy zależy wyłącznie od tego, jak umiejętnie będziemy korzystać z dostępnych czynników produkcji, takich jak wiedza, kapitał ludzki i zasoby naturalne – przypis: do końca XX wieku model Solowa–Swana można było jeszcze bardziej uprościć: dobrobyt równy jest zdolności danej gospodarki do zużywania energii. W ostatnich latach widać jednak, że poziom produkcji i konsumpcja energii rozchodzą się. Dziś, dzięki rozwojowi sektora usług oraz wdrożeniu wielu energooszczędnych rozwiązań, do wytworzenia 1 jednostki PKB potrzeba wyraźnie mniej energii niż jeszcze kilkanaście, a tym bardziej kilkadziesiąt lat temu – koniec przypisu.

O podatkach, opiece socjalnej ani tym podobnych rzeczach nie ma w owym modelu mowy. Wyniki, które przedstawiłem w niniejszym rozdziale, zdają się potwierdzać takie podejście. W gronie najbogatszych państw świata znalazły się zarówno te, których polityka gospodarcza może uchodzić za wzór liberalizmu, jak i takie (i jest ich więcej), w których państwo aktywnie uczestniczy w życiu obywateli, np. dotując najbiedniejsze grupy społeczne. Co zaś tyczy się giełdy, jej kapitalizacja zazwyczaj koresponduje z tym, co się dzieje w realnej gospodarce. Jeśli kraj ma solidne fundamenty, a działające w nim przedsiębiorstwa rozwijają się i osiągają zyski – w górę będą szły także ceny akcji, i to niezależnie od podejścia państwa do kwestii gospodarczych (oczywiście ta zasada jest prawdziwa tylko w wieloletnim horyzoncie czasowym, w krótszej perspektywie regularnie będą się zdarzać większe i mniejsze odchylenia).

Przypuszczam, że ktoś, kto czyta ten rozdział w poszukiwaniu skutecznych wskazówek inwestycyjnych, może czuć się nieco rozczarowany. Na podstawie analizy głównych wskaźników makroekonomicznych raczej się nie dowiemy, który kraj przyniesie nam najwyższą, a który najniższą stopę zwrotu. Wykorzystując dostępne dane możemy jednak poznać bardzo wiele faktów dotyczących ryzyka inwestycyjnego związanego z daną gospodarką. Szczególnie polecam informacje o ratingu kredytowym. Na jego temat sporo pisałem w tomie I książki, więc teraz ograniczę się tylko do krótkiego przypomnienia. Rating stanowi subiektywną ocenę kondycji finansowej państwa i – w ślad za nią – spółek działających na lokalnym rynku.

Choć dokładna metodyka ewaluacji nie jest powszechnie dostępna, wiadomo, że przy wydawaniu opinii bierze się pod uwagę parametry, o których pisałem w tym rozdziale (m.in. tempo wzrostu PKB, jego wartość per capita, poziom wydatków publicznych), a także szereg innych zmiennych, typu saldo rachunku bieżącego.

Efektem takiej analizy jest przyznanie odpowiedniej oceny zdolności kredytowej państwa. Najwyższa nota, jaką można otrzymać, to AAA (według skali stosowanej przez największe agencje ratingowe). Rating inwestycyjny, czyli równy BBB lub wyższy, oznacza, że państwo charakteryzuje się bardzo niskim ryzykiem bankructwa. Wraz ze spadkiem oceny prawdopodobieństwo kłopotów rośnie lawinowo. Dla przykładu: ryzyko, że kraj o ocenie BBB nie zdoła obsłużyć swojego zadłużenia (innymi słowy: zbankrutuje), szacowane jest na mniej niż 1,5%. W przypadku państwa o ratingu BB wynosi ono ponad 3%, a w odniesieniu do kraju o ocenie B ryzyko szacuje się już na 5%. Natomiast w przypadku państw mających rating CCC+ lub niższy mówimy aż o ponad 6-procentowym ryzyku bankructwa (w chwili pisania przeze mnie tych słów ryzyko bankructwa Argentyny, o ratingu CCC, szacowane było na blisko 20%). Dodam, że problemy z wypłacalnością państwa zazwyczaj korelują z problemami firm działających na lokalnym rynku i siłą rzeczy przekładają się na duże wahania wycen na giełdzie. Kursy bankrutujących spółek będą spadać, ale mogą też występować spore wzrosty, np. jeśli okaże się, że państwo znacjonalizuje wybrane przedsiębiorstwa, lub pojawi się inwestor, który zechce ratować upadający biznes. I właśnie analiza ratingu kredytowego danego kraju podpowie nam, jakie jest ryzyko takich sytuacji, a co za tym idzie – jak dużego poziomu zmienności powinniśmy się spodziewać. Istnieje tu bardzo wysoka korelacja.

Przeanalizowałem zachowanie blisko 80 rynków akcji w ciągu ostatniej dekady. Najmniejsza zmienność (mierzona odchyleniem standardowym rocznych stóp zwrotu) występowała w krajach o ratingu kredytowym AAA. Wraz ze schodzeniem na skali ratingowej wahania indeksów giełdowych rosły. W państwach z kategorii BBB zmienność była już o połowę większa niż w tych o najwyższej ocenie (wciąż pozostawała jednak na poziomie zaledwie kilkunastu procent rocznie). Natomiast po spadku noty poniżej zakresu ratingu inwestycyjnego następował skokowy wzrost zmienności: indeksy w państwach o ratingu BB wahały się średnio aż trzy razy bardziej niż w przypadku gospodarek ocenionych na AAA, a kraje z notą CCC+ lub niższą charakteryzowały się aż sześciokrotnie większymi fluktuacjami.Inwestor, którego celem jest przede wszystkim długoterminowe akumulowanie majątku, powinien ograniczyć portfel wyłącznie do gospodarek o ratingu BBB– lub wyższym (w tej grupie mieści się także Polska z ratingiem na poziomie A–).

Wybierając tego typu rynki, minimalizuje się ryzyko znacznych strat, chociaż równocześnie zmniejsza swoje szanse na ponadprzeciętne zyski. Przykładem takiego stabilnego rynku może być Australia. W ciągu minionej dekady nie zdarzył się ani jeden przypadek, by tamtejszy indeks ASX zamknął rok na poziomie wyższym lub niższym niż 15% względem jego początku.

W opozycji do tego podejścia znajduje się inwestowanie w państwach o niskim ratingu kredytowym. Lokowanie pieniędzy w takich miejscach niesie ze sobą wysokie ryzyko strat, ale może też przynieść spektakularne zyski. Tutaj za przykład niech posłuży Argentyna i indeks Merval, który w ciągu ostatniej dekady każdy rok zakończył zyskiem lub stratą przekraczającymi 15% (rekordowa zmiana nastąpiła w 2015, kiedy to indeks w ciągu 12 miesięcy wzrósł o 250%).

Zmierzając do końca rozdziału, odniosę się jeszcze do koncepcji krzywej rynku papierów wartościowych Williama Sharpe’a (opisuję ją szerzej w tomie I, w rozdziale 1). Mówi ona, że wraz ze wzrostem ryzyka w górę powinna iść także długoterminowa oczekiwana stopa zwrotu. Przeprowadzone przeze mnie analizy udowodniły, że koncepcja Sharpe’a rzeczywiście znajduje odzwierciedlenie w praktyce: giełdy w krajach o słabych gospodarkach, niskim ratingu kredytowym i dużych wahaniach PKB przyniosły w ostatniej dekadzie zdecydowanie wyższe stopy zwrotu niż w państwach stabilnych ekonomicznie. Problem w tym, że odbyło się to przy poziomie zmienności tak wysokim, że niejeden inwestor przypłacił to czymś więcej niż tylko kępką siwych włosów na głowie…

Warto wiedzieć:

- Najwyższy wzrost PKB występuje w państwach, w których udział wydatków publicznych w tworzeniu dochodu narodowego jest relatywnie niewielki i wynosi ok. 20%.

- Gospodarki o wysokim PKB charakteryzują się relatywnie większą sferą publiczną i wyższym zadłużeniem

niż kraje uboższe. - Pomiędzy stopami zwrotu z rynku akcji a tempem wzrostu PKB, zadłużeniem czy udziałem wydatków publicznych brak jest wyraźnej korelacji. Oznacza to możliwość wystąpienia sytuacji, w której kraje o szybkim tempie wzrostu będą przynosić inwestorom niższe zyski niż gospodarki wolno się rozwijające.

- Notowania giełdowe w krajach o niskim ratingu kredytowym cechują się o wiele większą zmiennością niż w krajach o wysokim poziomie wiarygodności.