Jak osiągnąć wolność finansową w dzisiejszym świecie? Strategie i wskazówki według książki „Krok po kroku” J.L. Collinsa

Pomyśl o takim etapie swojego życia, w którym Twoje finanse są jak szachownica, a każdy ruch jest przemyślany i przynoszący korzyści. To etap, w którym każde posunięcie staje się częścią planu, prowadzącego do pełnej kontroli nad swoim życiem finansowym To właśnie stan, który osiąga się poprzez zrozumienie i stosowanie kluczowych strategii prowadzących do finansowej wolności. Z tego artykułu dowiesz się, jak dobrać najbardziej odpowiednie aktywa, w które warto uzupełnić swój portfel inwestycyjny.

Czym jest wolność finansowa?

Wolność finansowa to więcej niż tylko posiadanie wystarczających środków na koncie bankowym. To stan, w którym pieniądz przestaje być kłopotem, a staje się partnerem w realizacji Twoich największych aspiracji. To uczucie, kiedy wiesz, że masz kontrolę nad swoim życiem, niezależnie od jego zakrętów i niespodzianek.

Wolność finansowa to także spokój ducha. To możliwość podejmowania decyzji bez obawy o ich konsekwencje finansowe. To poczucie, że masz zapas na czarną godzinę, ale także elastyczność, by realizować swoje pasje i cele bez zbędnego stresu.

Wolność finansowa to luksus, który można osiągnąć poprzez mądrze i celowo zarządzane finanse. To droga, która może być trudna i wymagająca, ale która prowadzi do miejsca, gdzie każdy wysiłek opłaca się setki razy.

Dlaczego warto sięgnąć po książkę „Krok po kroku”? Gotowe strategie

Wolność finansowa to właśnie stan, do wypracowanie którego prowadzą strategie opisane w książce „Krok po kroku” J.L. Collinsa. Może ona stać się dla nas przewodnikiem, który w przystępny sposób opisuje skuteczne działania, prowadzące, zgodnie z tytułem, krok po kroku w stronę niezależności finansowej.

J.L Collins nie tylko dzieli się teoretyczną wiedzą, ale konkretnymi strategiami, które można wdrożyć w życie.

To nie jest kolejna książka o finansach, lecz kompendium praktycznej mądrości, którą można natychmiast zastosować. Collins prezentuje pewną strategię finansową, co eliminuje chaos związany z zarządzaniem pieniędzmi i kieruje akcje czytelnika w stronę klarowności i stabilności.

Każda z omawianych w książce strategii stanowi kluczowy element w budowaniu solidnych fundamentów finansowych. Od długoterminowego inwestowania, przez konsekwentne oszczędzanie, po mądrą reinwestycję dywidend – każdy z tych aspektów jest niezbędny w procesie osiągania finansowej niezależności. Podążając za tymi strategiami, stopniowo formujemy spójną strukturę, która umożliwia nam realizację naszych długoterminowych celów finansowych.

Inwestowanie długoterminowe

Długoterminowe strategie inwestycyjne stanowią fundament rozważnego planu finansowego. Wartość tej strategii wynika nie tylko z potencjalnych zysków, ale także z jej prostoty i trwałości. Jak stwierdziła Coco Chanel – prawdziwa elegancja tkwi w prostocie, co doskonale odzwierciedla filozofię inwestowania długoterminowego.

Autor, J.L. Collins, wskazuje na konieczność uproszczenia procesu inwestycji, co oznacza unikanie zbędnych skomplikowanych schematów i zamiast tego, skupienie się na konkretnych instrumentach i długofalowej perspektywie. To podejście pozwala inwestorom nie tylko zminimalizować ryzyko, ale także cieszyć się spokojem ducha i pewnością, że ich kapitał rośnie z biegiem czasu, krok po kroku, w zgodzie z zasadami długoterminowego inwestowania.

Sam Collins twierdzi, że „ im bardziej skomplikowana jest dana inwestycja, tym mniejsze prawdopodobieństwo, że dla klienta będzie ona rentowna”.

Inwestowanie w fundusze indeksowe

Sytuacja na rynkach finansowych, pełna niepewności i dynamicznych zmian, stawia przed inwestorami wyzwania, którym trudno sprostać za pomocą tradycyjnych strategii. Wizja potencjalnych strat jest dla większości z nas nieakceptowalna. W tym kontekście, autor książki kładzie nacisk na znaczenie długoterminowego podejścia przedsiębiorców do inwestowania, szczególnie w kontekście indeksów giełdowych.

Wartość tego podejścia leży nie tylko w jego teoretycznej solidności, ale także w jego praktycznych korzyściach dla inwestorów. Rekomenduje on inwestowanie w fundusze indeksowe, które śledzą szeroki rynek akcji, przy minimalnych opłatach, zamiast angażowania się w aktywne zarządzanie portfelem. Collins nie jest zwolennikiem szerokiej dywersyfikacji portfela.

Fundusze indeksowe pozwalają inwestorom na uczestnictwo w całym rynku akcji, bez konieczności podejmowania decyzji o wyborze poszczególnych spółek czy sektorów. Jest to szczególnie istotne w obliczu coraz większej złożoności rynków finansowych oraz trudności w identyfikacji jednostkowych spółek, które odniosą sukces w długim okresie, co zdecydowanie zwiększa prawdopodobieństwo zysków.

Śledzenie indeksów giełdowych umożliwia inwestorom zyskanie dostępu do różnorodnych sektorów gospodarki oraz różnych obszarów geograficznych, wraz ze zmniejszeniem ryzyka związanego z koncentracją aktywów na pojedynczych spółkach. Fundusze indeksowe są zatem składnikiem portfela o niskim ryzyku w obliczu długiego horyzontu czasowego.

Aktywne zarządzanie portfelem, a fundusze indeksowe

W porównaniu do strategii aktywnego zarządzania portfelem i inwestycję w różne klasy aktywów, które to strategie często wiążą się z wysokimi kosztami i niepewnymi wynikami, inwestowanie w fundusze indeksowe oferuje bardziej przewidywalne i stabilne rezultaty.

Dzięki temu inwestorzy mogą skoncentrować się na długoterminowych celach finansowych, takich jak budowanie kapitału na emeryturę czy osiąganie pasywnego dochodu, zamiast angażować się w ciągłą analizę rynku i podejmować inwestycje wiążące się z wysokim ryzykiem.

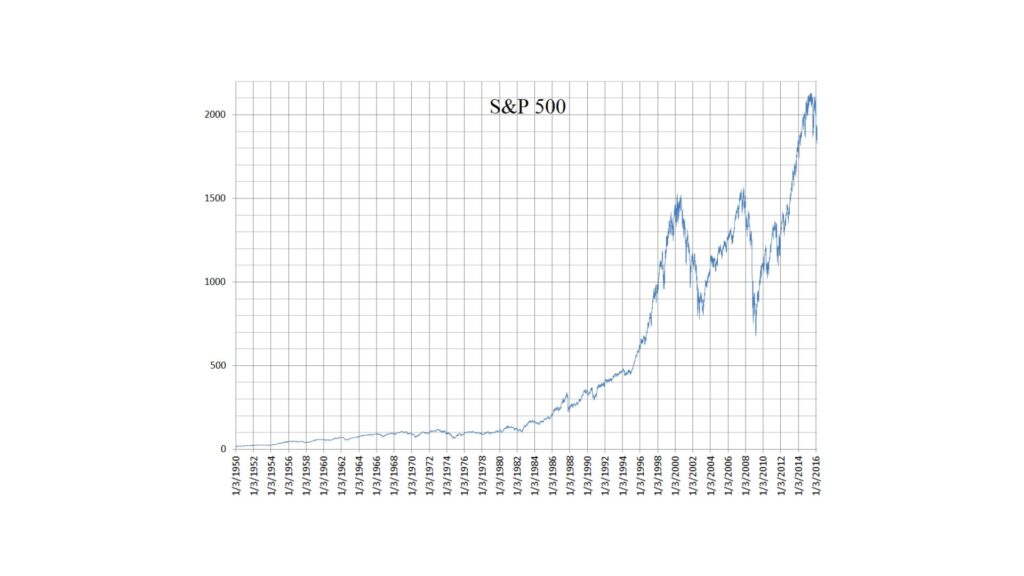

Rynek zawsze idzie w górę

Powyższy wykres przedstawia dane historyczne dla Indeksu S&P 500, który jest zbiorem 500 największych firm notowanych na giełdach nowojorskich, takich jak New York Stock Exchange oraz NASDAQ. Wykres prezentuje horyzont czasowy od 3 stycznia 1950 roku do 16 lutego 2016 roku. Na tym przykładzie widać znaczne zwiększenie wartości inwestycji wraz z upływem czasu.

Z analizy przeprowadzonej przez Nicholas’a Colasa z DataTrek Research wynika, że historycznie S&P 500, indeks mierzący stan gospodarki USA poprzez zmianę wartości rynkowej 500 największych spółek, zawsze osiąga dodatni zwrot w ciągu 20 lat. Średnio rocznie indeks wypracowywał stopę zwrotu 10,7% w tym okresie, a najwyższa średnia stopa zwrotu dochodzi do około 17%.

Możemy w tym miejscu zweryfikować pewne fakty na temat rynku, które sformułowane zostały w książce „Krok po kroku”. Po pierwsze, kryzysy zdarzają się regularnie, ale po nich rynek zawsze wspina się jeszcze wyżej, a po drugie: droga pod górę jest wyboista. Niemniej – rynek zawsze idzie w górę.

Oszczędzanie i dyscyplina finansowa

Oszczędzanie i dyscyplina finansowa, to kolejny istotny aspekt w drodze do wolności finansowej. Nie chodzi tylko nawyk, ale także o świadome podejście do zarządzania swoimi środkami pieniężnymi, które może przynieść liczne korzyści w dłuższej perspektywie.

Oszczędzanie jest kluczowym elementem budowania stabilności finansowej. Niezależnie od naszego wieku, regularne odkładanie części dochodów celem oszczędności, pozwala nam budować zabezpieczenie na przyszłe wydatki, nagłe sytuacje czy emeryturę. Nawyk oszczędzania może również ułatwić nam realizację krótko- i długoterminowych celów finansowych, takich jak zakup domu, podróże, edukacja dzieci, ale też niezależność finansowa.

Istota budżetu, czyli dyscyplina finansowa

Jednak oszczędzanie wymaga zadbania o dyscyplinę. To nie tylko kwestia ściśle związana ze świadomym planowaniem i kontrolowaniem wydatków. Kluczem do skutecznego budżetowania jest stworzenie realistycznego budżetu, który uwzględnia zarówno stałe wydatki, jak i koszty zmienne. Przy tworzeniu budżetu ważne jest, abyś uwzględnił/uwzględniła wszystkie swoje wydatki, nawet te pozornie niewielkie. Małe kwoty mogą się szybko zsumować do większych i bardziej znaczących, dlatego ważne jest, abyśmy byli świadomi wszystkich naszych wydatków i mieli plan na ich kontrolę.

Świadome zarządzanie wydatkami

Dyscyplina finansowa obejmuje również umiejętność oparcia się pokusom konsumpcji i utrzymania równowagi między teraźniejszością a przyszłością. To nie oznacza rezygnacji z przyjemności, ale racjonalnego podejścia do wydatków i umiejętności wyznaczania priorytetów. Może to obejmować rezygnację z drobnych luksusów na rzecz długoterminowych celów finansowych lub poszukiwanie alternatywnych sposobów spędzania czasu wolnego, które nie obciążą naszego portfela.

Regularne odkładanie pieniędzy celem oszczędności oraz świadome zarządzanie wydatkami pozwala nam nie tylko zapewnić sobie bezpieczeństwo finansowe w przyszłości, ale także realizować nasze marzenia i cele życiowe. To nawyk, który warto pielęgnować i rozwijać przez całe życie, gdyż może przynieść nam liczne korzyści i uczynić naszą przyszłość finansową bardziej pewną i komfortową.

Reinwestycja dywidend

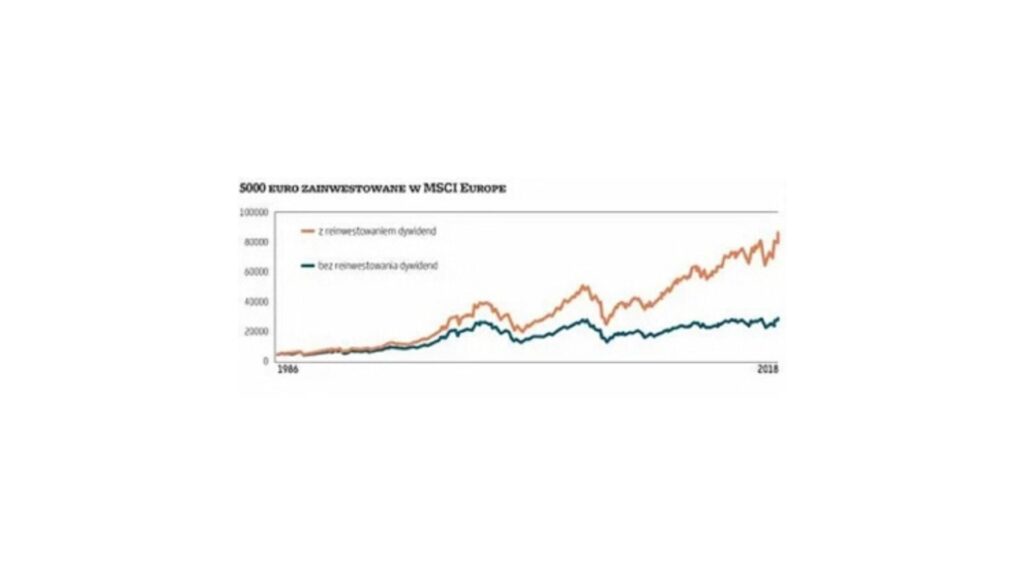

Szczególnie w kontekście funduszy indeksowych, warto zastanowić się nad tym, jakie korzyści może przynieść nam zainwestowanie dywidendy. Oznacza to ponowne inwestowanie otrzymanych dywidend, zamiast wypłacania ich inwestorowi. Jest to istotne narzędzie zarządzania portfelem, które przyczynia się do wzrostu kapitału inwestycyjnego w długim okresie czasu oraz przyspiesza osiągnięcie celów finansowych, w tym niezależności finansowej.

Reinwestycja dywidend pozwala na wykorzystanie potencjału wzrostowego, który płynie z reinwestowania uzyskanych dochodów. Dzięki temu kapitał początkowy stopniowo się powiększa, co z kolei prowadzi do większych dywidend w przyszłości. To sprawia, że kapitał inwestycyjny rośnie nie tylko dzięki wpłatom dodatkowym, ale także dzięki zyskom reinwestowanym. Na poniższym wykresie widać zdecydowaną różnicę w zyskach z reinwestowaniem dywidend i bez wykorzystania tego rozwiązania.

Korzyści płynące z reinwestowania dywidend są szczególnie widoczne w długim okresie czasu. Stopniowy wzrost kapitału inwestycyjnego pozwala na wykorzystanie potencjału zysków skumulowanych, co prowadzi do przyspieszenia procesu osiągania wolności finansowej. Ponadto, reinwestycja dywidend zapewnia stały napływ kapitału do portfela inwestycyjnego, co zwiększa jego siłę do generowania dochodów pasywnych w przyszłości.

Takie działanie wymaga systematyczności i konsekwencji ze strony inwestora. Długoterminowa perspektywa oraz świadomość znaczenia reinwestowania dywidend są kluczowe dla osiągnięcia pełnych korzyści z tego rodzaju strategii inwestycyjnej. Jest to również sposób na wykorzystanie potencjału długoterminowego inwestowania, który może przynieść wyższe stopy zwrotu w porównaniu do strategii krótkoterminowych. W rezultacie, reinwestycja dywidend stanowi kolejny, niezbędny element budowania stabilnego i efektywnego portfela inwestycyjnego, który sprzyja osiągnięciu długoterminowych celów finansowych.

Życie poniżej swoich możliwości

Życie poniżej swoich możliwości to finansowa strategia, która podkreśla znaczenie umiaru w wydatkach oraz świadomego zarządzania finansami osobistymi. Jest to podejście oparte na zrozumieniu indywidualnych potrzeb i pragnień, a także na świadomości ograniczeń finansowych. Autor książki kładzie duży nacisk na to, aby unikać nadmiernego wydawania pieniędzy na rzeczy nieistotne oraz na prowadzenie życia w zgodzie z własnymi możliwościami finansowymi.

Tworzenie listy wydatków jest kluczowym narzędziem w praktykowaniu tej filozofii. Pozwala ono na dokładne śledzenie wszystkich wydatków i analizę, które z nich są niezbędne, a które mogą być ograniczone lub całkowicie eliminowane. Dzięki temu inwestorzy mogą lepiej zrozumieć swoje wydatki i zidentyfikować obszary, w których można wprowadzić oszczędności. Szukanie sposobów na obniżenie wydatków staje się zatem integralną częścią codziennego życia finansowego.

Życie poniżej swoich możliwości nie oznacza jednak rezygnacji z wszelkich przyjemności czy zaspokajania potrzeb. Wręcz przeciwnie, polega na umiejętnym balansowaniu między potrzebami, a pragnieniami oraz na szukaniu alternatywnych sposobów ich spełnienia. Może to obejmować poszukiwanie tańszych opcji zakupów, korzystanie z promocji i zniżek, a także budowanie świadomości konsumenckiej, która pozwoli uniknąć impulsywnych zakupów.

W rezultacie, życie poniżej swoich możliwości staje się nie tylko sposobem na oszczędność pieniędzy, ale także na budowanie zdrowych nawyków finansowych

i świadomego podejścia do zarządzania finansami osobistymi. To filozofia, która również może prowadzić do osiągnięcia większej stabilności finansowej oraz do realizacji długoterminowych celów inwestycyjnych.

Korzyści płynące z osiągnięcia wolności finansowej

Osiągnięcie wolności finansowej to przede wszystkim moment, w którym panujemy nad swoim potężnym narzędziem – pieniądzem. To stan, który daje bardzo wiele korzyści. Otwiera przed nami drzwi do większej autonomii i kontroli nad naszymi decyzjami. Osoby cieszące się wolnością finansową mają luksus swobody w podejmowaniu wyborów życiowych bez ograniczeń finansowych. Mogą one realizować swoje pasje, podążać za marzeniami i kierować swoim życiem według własnych wartości i aspiracji, niezależnie od ograniczeń materialnych.

Wolność finansowa przynosi także ulgę od codziennego stresu związanego z pieniędzmi. Brak obaw o finanse pozwala skupić się na istotnych aspektach życia, takich jak relacje rodzinne, zdrowie czy rozwój osobisty. To poczucie stabilności finansowej pozwala nam spać spokojnie w nocy i cieszyć się życiem bez ryzyka ciągłego lęku o przyszłość.

W dążeniu do wolności finansowej zdecydowanie kryje się potencjał na transformację naszego życia. Jednakże, aby osiągnąć ten cel, niezbędna jest dyscyplina, konsekwencja, a także umiejętność życia poniżej swoich możliwości. Strategie przedstawione w książce „Krok po kroku” J.L. Collinsa stają się stanie się kluczem do otwarcia drzwi do tego nowego, bardziej satysfakcjonującego życia.

Inwestowanie w siebie

Jednocześnie, nie można zapominać o inwestowaniu w siebie i swoją wiedzę. Rozwijanie kompetencji finansowych oraz zdobywanie nowych umiejętności to istotne elementy na drodze do sukcesu. Dlatego też, warto sięgać po książki, takie jak ta autorstwa Collinsa, które nie tylko przekazują praktyczną wiedzę, ale również inspirują do działania.

Dążenie do wolności finansowej to nie tylko cel, ale także droga, która prowadzi do odkrywania własnego potencjału i maksymalizacji życiowego doświadczenia. Warto podążać tą ścieżką z determinacją i zaufaniem, wierząc w siłę własnych możliwości i korzyści płynące z mądrości finansowej.

Autor: Małgorzata Zep